PV + BESS en colocalisation : bien dimensionner la batterie pour maximiser la valeur de l’actif

Aurora, Chile")

Au Royaume-Uni et en Europe, les producteurs d’énergie renouvelable sont de plus en plus exposés aux contraintes de réseau, à l’écrêtement et aux périodes de prix négatifs. À mesure que la pénétration du solaire augmente, une part plus importante de la production est générée pendant les mêmes heures d’ensoleillement, lorsque les prix de marché sont plus susceptibles d’être bas voire négatifs. En parallèle, les contraintes locales de réseau et l’écrêtement deviennent plus visibles sur plusieurs marchés. La production annuelle reste importante mais l’économie de projet dépend de plus en plus de la valeur captée par MWh et de la capacité du propriétaire de l’actif à gérer son exposition aux périodes de prix bas ou de contraintes.

La colocalisation de systèmes de stockage d’énergie par batterie avec des parcs solaires photovoltaïques et éoliens existants apparaît comme une stratégie clé pour gérer ces risques et débloquer de la valeur additionnelle. Une batterie permet de décaler une partie de la production de l’actif vers des heures à plus forte valeur, de réduire l’impact économique de l’écrêtement lorsque la configuration du site le permet et de donner accès à des flux de revenus supplémentaires tels que l’optimisation intraday et les services système. Ceci est particulièrement pertinent pour les actifs en exploitation, les projets en phase tardive de développement et les opérations de repowering où le foncier, l’accès au réseau et un profil de production renouvelable existant sont déjà disponibles.

Pourquoi l’hybridation en colocalisation compte aujourd’hui ?

Le dimensionnement de la batterie est la question centrale d’un projet de colocalisation. La valeur d’un BESS dépend de la relation entre la puissance, la durée de décharge, la stratégie d’exploitation et le coût. Une batterie plus petite peut être efficiente en capital mais laisser de la valeur de flexibilité non captée, tandis qu’une batterie plus grande peut accéder à des opportunités de revenus plus profondes mais diluer les retours si le revenu additionnel ne justifie pas le CAPEX supplémentaire.

Les arbitrages sont fortement spécifiques à l’actif. La configuration optimale dépend de la forme du profil de production PV, du calendrier de l’écrêtement, de la puissance d’injection au raccordement, du foncier disponible, des performances de la batterie, de sa dégradation et des produits de marché accessibles.

La stratégie d’exploitation compte également. Une batterie exploitée principalement pour soutenir la production renouvelable peut produire un résultat financier très différent d’une batterie autorisée à optimiser sur le marché de gros, l’intraday et les opportunités de services système.

Une évaluation de dimensionnement robuste doit donc comparer des configurations crédibles sur une base homogène. Le travail technique définit les options réalisables et les contraintes à respecter. La modélisation commerciale teste la performance de chaque option en intégrant le comportement de dispatch, les revenus de marché, le CAPEX, l’OPEX et la dégradation. Cette analyse donne au propriétaire une base concrète pour passer d’une opportunité de colocalisation à une décision d’investissement précise.

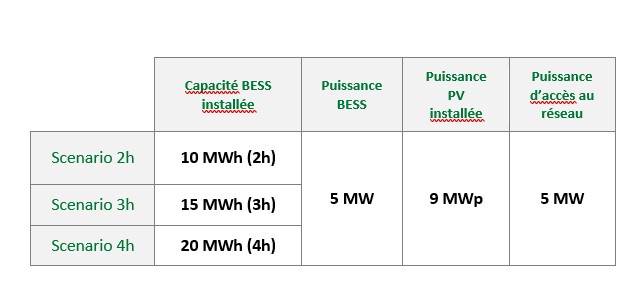

Évaluation de trois configurations de dimensionnement BESS + PV en france

L’étude a comparé trois configurations de taille BESS pour quantifier l’arbitrage de durée : quelle valeur additionnelle est créée par une batterie plus longue et cette valeur additionnelle est-elle suffisante pour justifier le coût et les implications opérationnelles ?

Ainsi, la même opportunité de projet est évaluée sous différentes tailles de batterie et règles d’exploitation, avec des sorties exprimées en revenus annuels par produit, en TRI EBITDA simplifié, VAN et temps de retour sur investissement. La comparaison identifie la configuration la plus cohérente pour cet actif sous les hypothèses modélisées.

Natural Power a évalué le projet au niveau du site et sur tous les aspects techniques. Cela comprend l’examen de l’actif solaire PV, de son productible, du contexte d’écrêtement observé et des contraintes techniques qui déterminent si un BESS peut être ajouté à l’emprise du projet. Ce travail a établi l’enveloppe technique à l’intérieur de laquelle la modélisation avancée des revenus BESS de Forsyt Energy pouvait être réalisée.

Natural Power a ensuite défini les configurations BESS faisables et les hypothèses clés requises pour la valorisation, y compris le dimensionnement, les paramètres de performance, le CAPEX, l’OPEX et les contraintes pertinentes du site. Cette étape est essentielle car la valeur d’un BESS ne peut être séparée de l’actif physique. Le modèle de marché a besoin d’une représentation réaliste de ce qui peut être installé et de la manière dont la batterie interagirait avec la centrale PV existante et le raccordement réseau.

Cela a fourni le socle technique de l’étude de cas : un ensemble de configurations crédibles, ancrées dans le site et propres à la comparaison. L’analyse a pu se concentrer sur des options investissables plutôt que sur des tailles de batterie théoriques.

De son côté, Forsyt Energy a fourni la couche de modélisation de marché, d’optimisation du dispatch et de valorisation d’investissement via sa plateforme ValuationPro. Forsyt a construit un modèle spécifique au projet hybride PV et BESS et a évalué la manière dont chaque configuration pouvait opérer sur les flux de revenus pertinents, incluant le marché Day-Ahead, l’intraday et les services système.

La modélisation a traduit l’exploitation de la batterie en performance financière. Elle a pris en compte les limites de la batterie, l’état de charge (SOC), les pertes de rendement, la dégradation, la disponibilité, le cyclage, l’écrêtement et les contraintes de réseau. Cela a permis d’évaluer les revenus sur la base d’une exploitation faisable plutôt que de spreads de marché théoriques.

Cela a aussi rendu les arbitrages visibles : utiliser la batterie pour un usage peut réduire sa disponibilité pour un autre et la stratégie de plus forte valeur n’est pas toujours celle qui absorbe le plus de PV écrêté.

Forsyt a ensuite converti le dispatch et les revenus modélisés en sorties prêtes pour l’investisseur incluant les revenus annuels par produit, l’évolution des revenus stacks, les flux de trésorerie sur toute la durée de vie, le TRI, la VAN et le payback time.

ValuationPro peut être utilisé directement par les clients en tant que plateforme par abonnement pour évaluer leurs propres projets BESS, leurs projets PV hybrides, notamment en colocalisation ou déployée par Forsyt dans le cadre de missions de conseil où Forsyt livre la modélisation, les résultats et analyse les configurations les plus pertinentes avec les équipes.

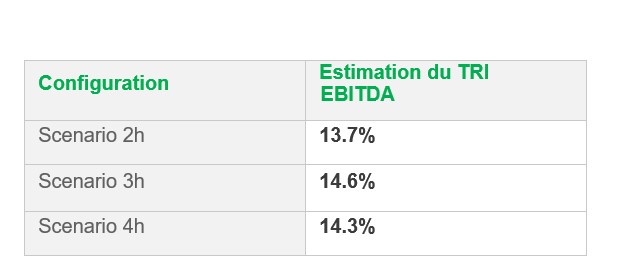

Résultats

Les trois configurations techniquement faisables ont produit des estimations de TRI EBITDA comprises entre 13,7 % et 14,6 %. La fourchette est suffisamment étroite pour montrer que les trois options restent commercialement pertinentes mais suffisamment large pour influencer la décision de dimensionnement.

Le scénario 3h se classe premier dans cette évaluation, bien que la marge par rapport au scénario 4h soit limitée et devrait être testée par analyse de sensibilité avant de finaliser l’investissement.

La comparaison met clairement en évidence l’arbitrage de dimensionnement. Une capacité ou une durée de batterie supplémentaire n’améliore le cas d’investissement que lorsque la captation de revenu incrémentale est suffisante pour compenser le coût additionnel. Dans cette étude, le scénario 3h offre le meilleur équilibre entre captation de revenu et intensité capitalistique sous les hypothèses testées.

Le résultat doit être lu comme spécifique à l’actif. La configuration optimale peut changer avec le profil de production PV, la limite d’injection, le profil d’écrêtement, le coût de la batterie, les hypothèses de dégradation, l’accès aux services système et les perspectives de prix de long terme.

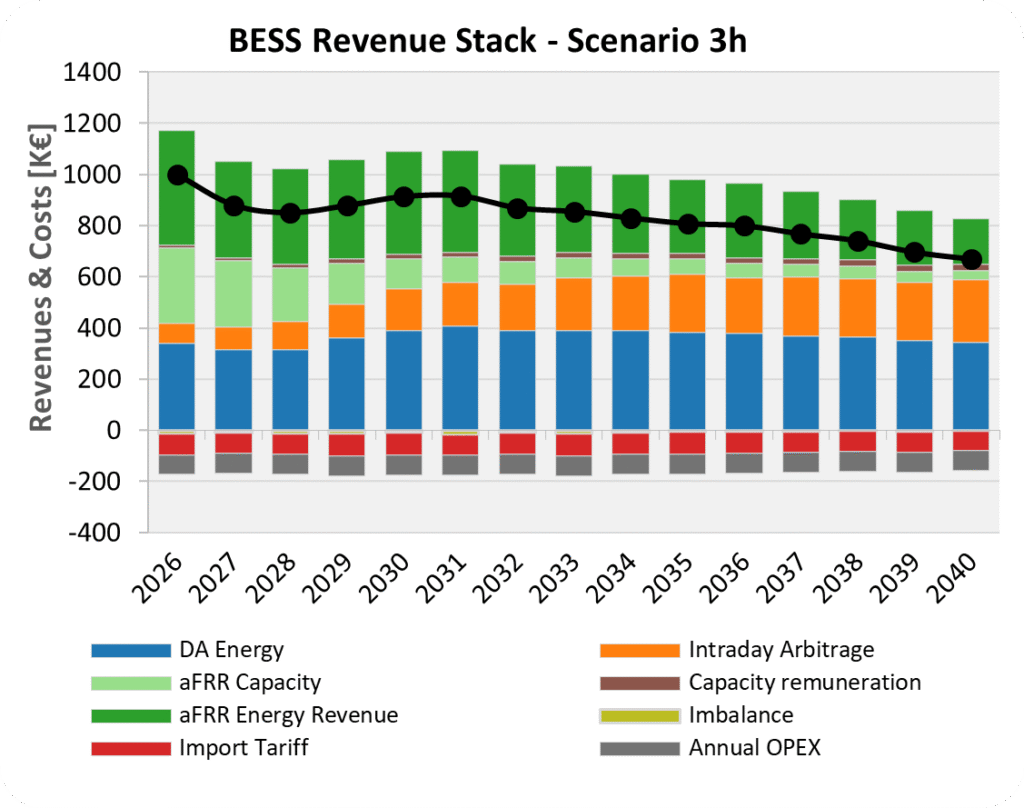

Vue représentative du cas central, orienté marché

Le tableau des scénarios montre le classement des configurations. La différence des revenus stacks captés par le BESS explique le classement. La figure ci-dessous présente la configuration 3h RES+BESS marché-orienté comme cas représentatif, montrant les revenus annuels par produit, les coûts orientés marché et le flux de trésorerie obtenu sur la période modélisée.

Le mix de revenus évolue matériellement dans le temps. Les revenus de capacité aFRR (aFRR capacity – réserve automatique de restauration de fréquence) sont élevés en début d’horizon mais déclinent à mesure que la profondeur de marché augmente et que la cannibalisation réduit à la fois les prix et la captation atteignable.

L’arbitrage intraday évolue en sens inverse, prenant de l’importance dans le temps à mesure que la dispersion des prix et la flexibilité court terme augmentent.

Cette évolution est importante pour le cas d’investissement. L’actif ne dépend pas d’un seul pool de revenus statique : la valeur se déplace progressivement entre produits. Le flux de trésorerie net reste positif tout au long de la période, mais décline vers 2040, ce qui montre pourquoi une évaluation de colocalisation doit modéliser à la fois les revenus stacks initiaux et l’évolution de leur distribution sur la durée de vie de l’actif.

Des résultats du modèle à la décision d’investissement

Les chiffres de TRI et de VAN sont des métriques d’investissement simplifiées et orientées marché. Ils incluent les revenus de marché modélisés, les coûts liés au marché, le CAPEX et l’OPEX. Ils excluent la structure de financement, la fiscalité, le traitement comptable, le besoin en fonds de roulement, les coûts de transaction, les éléments au niveau actionnarial et les termes contractuels finaux spécifiques au projet.

Ce niveau d’analyse est utile pour le dimensionnement car chaque configuration est évaluée sur la même base. Il aide à identifier quelle option mérite un développement plus poussé, quels pools de revenus portent la valeur et quelles hypothèses doivent être validées avant le financement détaillé, l’approvisionnement, la structuration juridique et la contractualisation.

Le dimensionnement de la batterie reste spécifique à l’actif. La configuration optimale dépend du profil de production PV, du profil d’écrêtement, de la limite d’injection, de l’accès au marché, des hypothèses de dégradation, de la base de coûts et du scénario de prix. Une étude de colocalisation robuste rend ces dépendances explicites et donne à l’équipe projet une base plus claire pour la décision d’investissement.

Conclusions

La colocalisation devient une réponse pratique à la pression sur la valeur de capture solaire. Pour les propriétaires d’actifs, la question n’est plus seulement de savoir si une batterie peut être ajoutée à un site PV, mais quelle configuration améliore l’économie du projet une fois les coûts, l’exploitation et l’accès au marché pris en compte.

L’étude de cas montre pourquoi le dimensionnement doit être traité comme une décision d’investissement. Sous les hypothèses évaluées, les scénarios ont produit des retours différents et un mix de revenus différent dans le temps. Cette différence est suffisamment importante pour compter : la durée de la batterie, la stratégie de dispatch et les hypothèses de coûts peuvent changer l’option qui mérite un développement plus poussé.

Natural Power et Forsyt Energy rassemblent les deux faces de cette décision. Natural Power définit des options de site crédibles et les contraintes techniques. Forsyt Energy quantifie le dispatch et la modélisation des revenus via ValuationPro. Le résultat : une base claire pour identifier la configuration de colocalisation maximisant la valeur de votre actif.

Auteurs

Pradeep Jayakumar, Directeur technique BESS & Hybrids chez Natural Power

Julio Quintela Casal, PDG de Forsyt Energy

Please login to comment