D’après pv magazine International

À fin février, la capacité totale de production électrique en Chine s’élevait à 3,95 TW, en hausse de 15,9 % sur un an. Le solaire représente désormais 1,23 TW, en progression de 33,2 %, tandis que l’éolien atteint 650 GW, en hausse de 22,8 %. Ces chiffres confirment la place centrale des énergies renouvelables dans le mix énergétique chinois, malgré un rythme d’installation moins soutenu en ce début d’année.

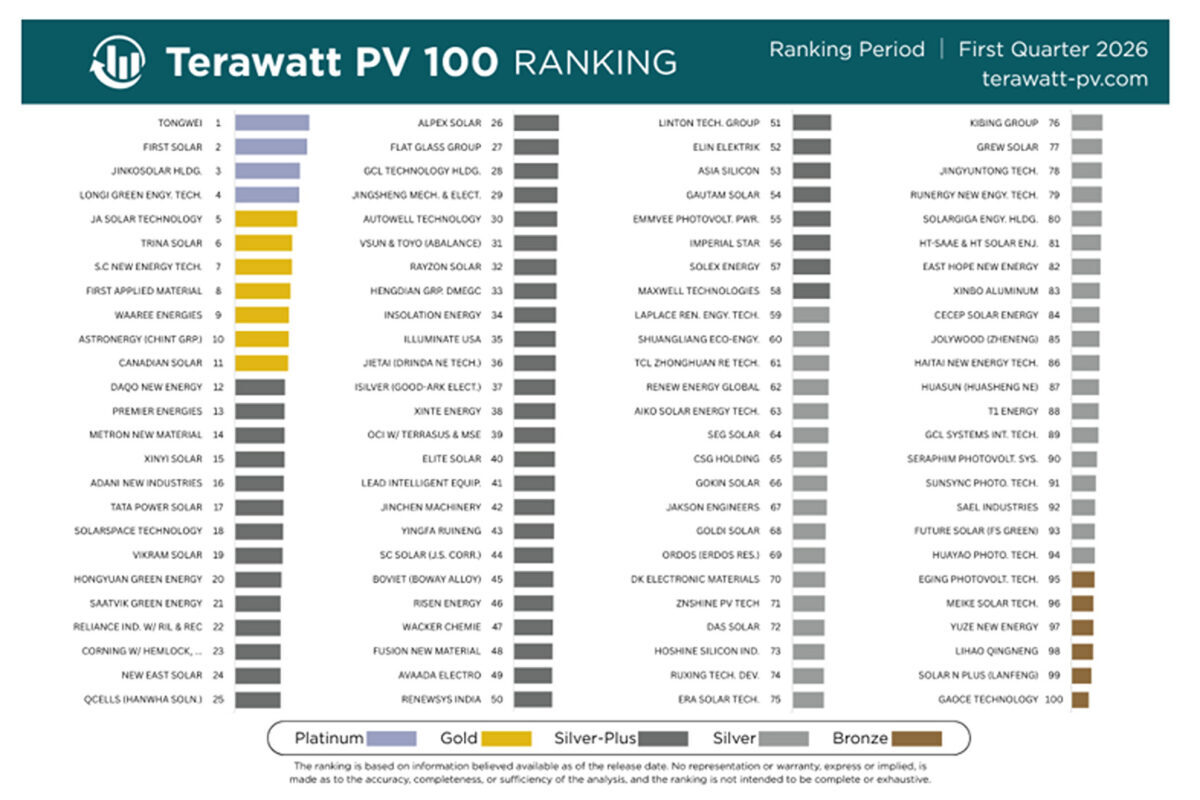

Sur le plan industriel, les appels d’offres se poursuivent à grande échelle. Le groupe China Huaneng Group a ainsi dévoilé les résultats d’un important marché d’onduleurs pour 2026, représentant un volume total estimé à 10 GW. Plusieurs acteurs majeurs ont été retenus, parmi lesquels Sungrow Power Supply, Beijing Crius Group, TBEA Xinjiang Sunoasis et Zhuzhou CRRC Times Electric. Le marché se répartit entre onduleurs centralisés et onduleurs de chaîne de différentes puissances, traduisant la diversité des besoins du parc solaire chinois.

Dans le même temps, plusieurs entreprises accélèrent leur stratégie de financement et d’expansion à l’international. Le fabricant Deye a annoncé que sa demande d’introduction en Bourse à Hong Kong avait été acceptée par le régulateur chinois. L’entreprise, qui se présente comme le premier fournisseur mondial d’onduleurs de stockage résidentiel en 2024, réalise déjà plus de 70 % de son chiffre d’affaires à l’international. Les fonds levés doivent notamment servir à renforcer ses capacités industrielles hors de Chine, ses activités de recherche et développement et sa présence globale.

Autre acteur en mouvement, Sichuan Yingfa Ruineng Technology a déposé une nouvelle demande de cotation à Hong Kong. Une part majoritaire des fonds attendus sera consacrée à la création et à la modernisation d’unités de production en Indonésie, signe d’une stratégie d’implantation régionale dans un contexte de recomposition des chaînes d’approvisionnement.

Les partenariats industriels se multiplient également. Haitian Co. a signé un accord stratégique avec Tongwei Solar portant sur les pâtes de métallisation et les technologies avancées, notamment pour les cellules à hétérojonction, TOPCon et pérovskites. Cet accord, qui court jusqu’à fin 2030, prévoit aussi des coopérations en recherche et développement ainsi que des partages de propriété intellectuelle.

En parallèle de cette dynamique industrielle, le marché des matières premières connaît une phase de repli. La branche silicium de l’Association chinoise de l’industrie des métaux non ferreux fait état d’une nouvelle baisse des prix du polysilicium, avec des reculs hebdomadaires pouvant atteindre 7,95 %. Les prix du polysilicium de type N oscillent désormais autour de 40 500 yuans par tonne.

Selon l’organisation China Nonferrous Metals Industry Association, cette baisse s’explique par un cycle d’achat défavorable. La diminution continue des prix incite les acheteurs à différer leurs commandes, ce qui pèse encore davantage sur la demande au-delà des besoins essentiels.

Au final, le secteur photovoltaïque chinois illustre un paradoxe croissant, avec d’un côté une expansion toujours massive des capacités et des investissements, et de l’autre des tensions économiques liées à la surcapacité et à la baisse des prix.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.