A noter dans vos agendas

Ne ratez pas notre prochain pv magazine Insight Australia en octobre and notre pv magazine Roundtables USA en novembre.

Merci pour votre participation

Nous arrivons au terme de ces deux jours intenses de conférences et d’échanges. Nous espérons que les débats vous ont intéressés et inspirés et nous vous remercions d’avoir suivi les Roundtables EU21 de pv magazine.

Opportunités sur le marché européen du stockage

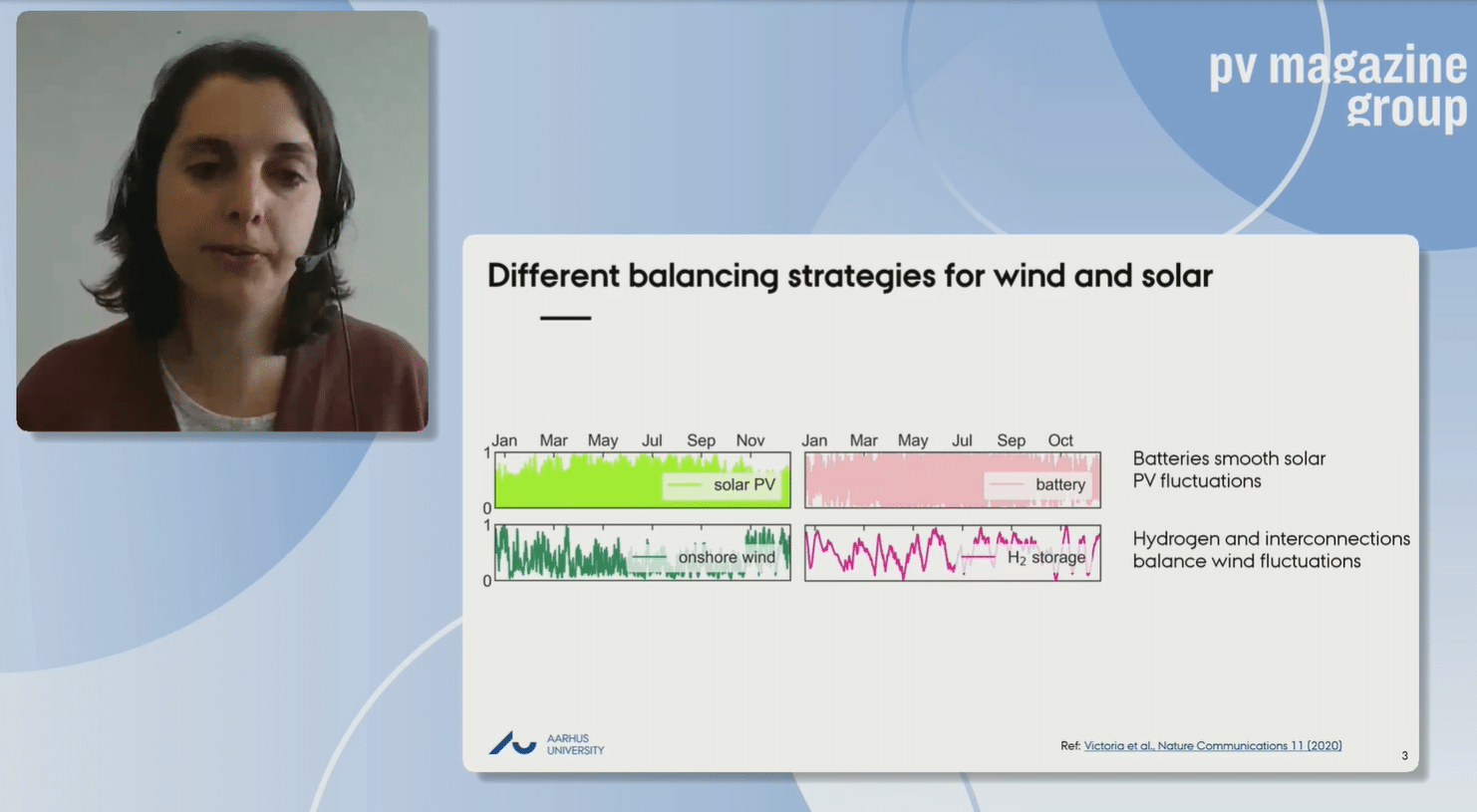

Marta Victoria, de l’université d‘Aarhus au Danemark, a lancé cette dernière table ronde de la journée, en rappelant qu’il y a stockage et stockage. Par exemple, les batteries constituent d’excellents systèmes couplés au solaire, alors que ‘l’hydrogène parait plus approprié pour l’éolien. Avec la montée en puissance des renouvelables, si à moyen terme, 2030, il n’y a pas de nécessité très forte pour le stockage; ce sont quelque 1 000 GW qui sont nécessaires en 2050, notamment dans les pays du sud qui installent beaucoup de solaire. Si ce chiffre parait considérable, elle signale que quand l’ensemble des voitures seront électriques, cela représentera des capacités de stockage supérieures à ces chiffres.

Une affirmation reprise par Andreas Piepenbrink, de HagerEnergy, qui est positionné sur les marchés de l’approvisionnement et de la gestion des énergies renouvelables, et notamment de l’autoconsommation photovoltaïque et qui juge tout à fait possible d’atteindre ces chiffres. Notamment en misant sur le stockage décentralisé, plus facile à mettre en oeuvre, car requérant moins de réglementation que le stockage sur les réseaux.

Une assertion non démentie par Claire Miller du britannique Octopus Electric Vehicles, qui se positionne sur le secteur du leasing de véhicules électriques. La société mène actuellement un pilote afin de permettre aux particuliers possesseurs de VE de faire bénéficier le réseau des capacités de stockage des batteries embarquées, via des tarif spécifiques.

Julian Jansen d’IHS Markit, cabinet d’études américain, a de son côté, signalé qu’aux Etats-Unis il y a de nombreux très grands projets de batteries, à la différence de l’Europe. Des projets de plus de 20 MW facilités par les législations locales, et par le fait que le réseau électrique est beaucoup moins interconnecté qu’en Europe, contraignant à agir localement.

D’où notamment des projets de grande taille en Californie par exemple, a insisté, Holger Wolfschmidt, de Fluence, une co-entreprise de Siemens et AES, dédiées aux solutions de stockage d’énergie. ce dernier a également indiqué que pour l’heure en Europe, où le réseau est “parfait”, à la différence de celui des Etats-Unis, il ne voyait pas arriver un partage 50/50 entre les capacités de stockage décentralisées (chez les particuliers) et centralisées.

Stimuler l'innovation dans les technologies photovoltaïques

L’Italien Fimer développe depuis 1983 la technologie des onduleurs notamment pour l’industrie photovoltaïque. En 2018, il a créé la division infrastructures pour véhicules électriques et se focalise sur les marchés des stations de recharge. En 2020, il a racheté l’activité onduleurs solaires de ABB. Le 22 juin prochain, Fimer va présenter une solution innovante afin de couvrir l’ensemble du marché, a indique Filippo Carzaniga. « Il s’agit en effet de répondre aux besoins du marché, explique-t-il, avec une plateforme destinée aux installations décentralisées, qui vont représenter quelque 61% du marché, mais aussi aux solutions centralisées, qui représentent le solde. » L’offre purement décentralisée permettra d’économiser environ 30% des coûts globaux, avec une capacité en courant continu de supérieure de 15%. Au final, la solution sera entre 0,7 et 1,1 c€ inférieure à celles présentes sur le marché. Pour la solution purement centralisée, nous allons présenter le plus gros onduleur intégré capable de réduire les coûts de maintenance de 1,3c€/W, avec une fiabilité de 99,99% et une LCOE réduite entre 1,5% et 2,5%, en fonction des sites.

Ne pas attendre pour investir dans les technologies d’hydrogène par BayWa.r.e.

Manfred Groh, responsable stratégie chez le développeur et exploitant de centrales solaires et éoliennes allemand BayWa r.e, signale que sa société a commencé à se pencher sur la question il y a deux ans pour différentes motivations, en étant à l’écoute des clients. “D’abord, pour contourner les congestions sur le réseau; Ensuite, pour développer de la production locale. Mais nous visons également des installations de plus grande taille, et même des installations totalement distribuée, de petite taille. Nous avons trois projets bien avancés. Le premier projet pilote est aux Pays-Bas, à 40 km au sud de Groningue, avec notre filiale locale Groenleven. Il s’agit d’éviter les congestions sur le réseau en produisant de l’hydrogène qui sera ensuite transporté. Notre projet devrait être opérationnel en septembre/octobre, avec un électrolyseur de 1,3 MW. Deux autres projets sont prévus, de plus grande taille. Le premier pour livrer de l’hydrogène pour un réseau de bus, en Allemagne avec une électrolyser de 5 MW. Le second est situé en Espagne, près de Barcelone, avec de nombreux partenaires. La phase 1 vise à un électrolyser de 20 MW, et la phase 2, un projet de 100 MW.”

Coûts, marchés, réglementations : quand le solaire deviendra un business model

Lors de la table ronde, les intervenants s’accordent sur le fait que l’hydrogène produit à partir de solaire est la meilleure option. Pourtant, selon Aurélie Beauvais – SolarPower Europe, association représentant les intérêts de l’industrie pv européenne : « 4 % de l’hydrogène produit à l’heure actuelle est vraiment renouvelable. Et le problème est que l’hydrogène vert reste moins compétitif que l’hydrogène par exemple dit bleu (issu du gaz). La réglementation jouera donc un rôle très important pour faire avancer l’hydrogène vert ».

De même, Jorgo Chatzimarkakis – Hydrogen Europe qui représente plus de 260 entreprises et 27 organisations dans les domaines de l’hydrogène et des piles à combustible, rappelle que « nous nous focalisons sur l’hydrogène vert, pour nous l’un des chemins à suivre est le solar-to-hydrogen et ce n’est pas qu’une question idéologique, mais aussi économique. D’autres technologies arriveront sûrement dans le futur ».

Christian Pho Duc, CTO & Directeur Général de Pryectos H2 de Smartenergy, estime que « le nombre de projets a triplé en une seule année, ils ne sont pas finalisés ». Quelles sont les conditions pour qu’ils soient compétitifs ? Nous attendons des prix très compétitifs grâce au solaire. « Nous avons besoin de grands projets pour se matérialiser et se développer. La colocalisation d’unités de stockage et d’électrolyseurs. Je ne vois pas de problème de sécurité, tant que vous respectez les précautions d’installation ».

Comment s’assurer que l’industrie européenne de l’hydrogène ne vive pas le même mouvement de délocalisation vers l’Asie qu’a connu l’industrie photovoltaïque : « Nous ne devons pas faire la même erreur et être patient, il y a eu de l’impatience de la part des institutions publiques et des industriels, il ne faut pas le reproduire ».

Yes, we can : les rôles du PV, du stockage par batteries et de l’hydrogène pour une énergie décarbonée

Nous regardons vers le futur à court et long terme cet après-midi, avec la place que peut prendre le solaire photovoltaïque dans les filières d’hydrogène vert, les batteries de stockage et l’électromobilité. Comment le solaire peut s’intégrer à ces projets et rester compétitif ? Pour débuter la discussion, Marta Victoria, de l’Université d’Aarhus au Danemark, vient parler du rôle du PV dans une énergie décarbonée. Sa dernière publication se consacrait au “solaire photovoltaïque, prêt à générer un futur durable”.

« Nos recherches ont montré qu’une action immédiate et rapide de décarbonisation sont la meilleure option. Dans les 10 à 15 prochaines années, nous assisterons à un développement massif de l’éolien et du solaire. A partir de 2035, nous attendons à un développement massif des batteries (4000 GWh) et de l’hydrogène. Si l’hydrogène ne sera pas compétitif pour la chaleur et le transport terrestre, nous voyons un rôle important dans le stockage d’énergie saisonnier (220 TWh en 2040), le transport maritime (500 TWh) et les carburants de synthèse pour l’industrie et l’aviation (1200 TWh) ». Pour tout ceci, jusqu’à 1 TW de solaire serait nécessaire pour produire cela.

Décarboner les chaînes d'approvisionnement

Pour finir cette matinée sur le Made in Europe, Lubomila Jordanova, cofondatrice et PDG de Plan A, cabinet de conseil qui surveille le respect des engagements de décarbonation des entreprises, a abordé la décarbonation des chaînes d’approvisionnement et les moyens d’obtenir une plus grande transparence. Le principal défi est de trouver les bons fournisseurs en termes de décarbonation, avec un petit nombre, l’objectif est de les engager et de les motiver dans le processus. Il faut regarder les gains sur le long terme.

Comment une production photovoltaïque en Europe peut-elle être compétitive ?

Pour Edurne Zoco de IHS Markit, cabinet d’études américain, « il est primordial de soutenir la demande domestique dans le PV pour encourager l’investissement dans la production. Dans le même temps, les investisseurs doivent avoir de la visibilité, donnée de la part des Etats et de l’Union européenne. Les industriels doivent prioriser les segments de marché et miser sur la qualité et la durabilité ».

« La construction d’une filière européenne n’est pas un but en soi, les industriels européens doivent se différencier », confirme Alex Barrows, directeur de la recherche – Exawatt, cabinet d’études et de conseils stratégiques dans l’analyse des marchés, les chaînes d’approvisionnement et la constructions d’unités de production. Au-delà du marché du PV, Exawatt travaille sur la décarbonisation via l’électrification : batteries lithium-ion, quartz, véhicules électriques…

De son côté, Laura Sartore de l’Italien Ecoprogetti (qui fournit des lignes d’assemblage clé en main pour les process de fabrication photovoltaïque), la compétitivité des unités européennes peut être assurée par l’automatisation : « nos clients nous demandent une automatisation intégrée entre la production et la logistique, qui est un des points critiques. Cela permet de réduire les coûts de main d’œuvre, mais aussi d’apporter de la flexibilité. En effet, il y a des différences entre les pays et l’intérêt d’une production européenne est également de connaître et de refléter cette diversité. C’est pourquoi nos clients nous demandent de plus en plus de différenciation, avec des lignes de production customisées et flexibles pour pouvoir adapter leurs produits ».

Vartan Oskanian – Recom, fabricant de modules et cellules basé en France, producteur indépendant d’électricité (IPP). Recom estime avoir une capacité de production annuelle de 750 MW et des ventes de 2 GW de modules PV dans 90 pays : « Nous sommes présents en Europe et en Asie, 4 % de la consommation mondiale est produite en Europe, il y a donc une forte marge de croissance. Nous regardons les politiques des Etats et les guidelines à venir ».

Faut-il privilégier les petites ou grandes unités de production en Europe ? « D’un point de vue environnemental ou d’émissions de CO2, la taille importe peu car cela dépend de la politique de l’entreprise et du mix électrique du pays », assure Alex Barrows.

« Ces derniers mois, nous avons livré du matériel pour des unités de 1 à 6 GW en Europe, sachant de 300-400 MW sont les capacités les plus courantes. Je ne suis pas d’accord avec l’idée selon laquelle les grosses unités sont forcément plus compétitives. Les prix des matières premières, qui sont des commodités, varient peu en fonction de la taille. Au contraire, les petites unités peuvent être plus réactives et adapter leur production en fonction des demandes du marché ».

Pour Edurne Zoco, il est important que les Européens investissent dans les nouvelles technologies de cellules (TopCon, HTJ) : « Toute une supply chain est à construire, c’est bien plus efficace pour regagner des parts de marchés, plutôt que de tenter de rattraper le retard sur les technologies existantes ».

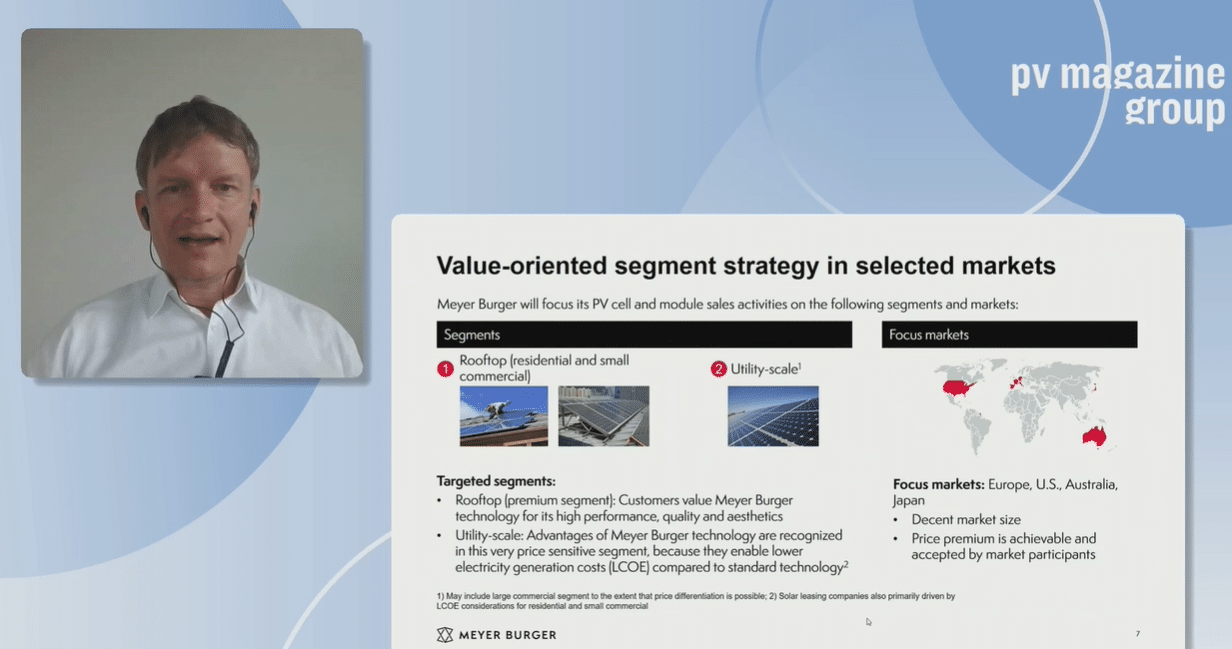

Meyer Burger prêt à livrer les premiers modules en juillet

Le Suisse Meyer Burger a ouvert une production de cellules solaires à Thalheim (Bitterfeld-Wolfen, Saxe-Anhalt) et une usine de modules de haute technologie à Freiberg (Saxe). Sa technologie est basée sur les cellules solaires à hétérojonction. Une capacité de 1,4 GW est attendue pour 2023, 5 GW pour 2026. « C’est une petite partie de la production dans le monde, assure son PDG, l’Allemand Gunter Erfurt. Mais la question n’est pas de rapatrier toute la production en Europe : la question est que pouvons-nous faire pour notre diversification ? ». Meyer Burger a donc choisi la technologie HTJ, à haute qualité et plus haut rendement. Il affirme une efficacité module de plus de 24 %. « Nous avons veillé au cycle de vie du produit, qui est recyclage », ajoute-t-il. « Nous devons sortir de la vision simpliste de nous focaliser sur le coût par Wc. Il faut regarder le LCEO »

Le PV Made in Europe est-il rationnel ?

Naomi Chevillard – Senior Policy Advisor pour SolarPower Europe, association représentant les intérêts de l’industrie pv européenne : « Tous les secteurs de la chaîne de valeur n’ont pas été aussi résilients aux perturbations dues à la crise COVID. Des pourparlers ont lieu avec le système financier, des changements ont lieu ». Mentionnant la construction de la filière des batteries, pour la comparer à celle du PV : « le facteur de succès de la construction de la filière des batteries n’est pas le montant des subventions qui ont été injectées, mais une très bonne coordination entre les acteurs publics et privés et une vision stratégique sur le long terme ». Elle ajoute que les investissements dans le PV seront bien inférieurs à ceux nécessaires pour l’hydrogène.

Matthew King – Global Commercial Operations chez Belectric, développeur allemand de centrales PV de grande échelle. Fondé en 2001, il possède actuellement 2790 MWc en opération et 638 MWc en construction. Il précise que les investisseurs précisent davantage leurs demandes, dans le sens d’une réduction des émissions de carbone, de durabilité. « Nous favorisons la fabrication en Europe, il serait très avantageux d’avoir des pièces disponibles en Europe sans avoir à attendre les expéditions depuis la Chine pour réduire le coût de transport et travailler en just-in-time ».

Johan Lindahl, secrétaire général du Conseil Européen de l’Industrie Solaire (ESMC) : « « Si l’Europe pouvait capter une partie du marché du PV dans le monde, cela permettrait de créer des emplois et de la valeur ».

Jenny Chase – BloombergNEF, cabinet d’analyses de marchés, s’est montrée plus réservée : « Je ne sais pas si nous aurions eu une situation différente si nous avions eu la production en Europe. De plus, les prix du silicium ont rebondi par rapport aux niveaux de 2019. Le client est-il prêt à payer 34 cents quand il peut payer 24 cents en Chine.

L'Europe prête à soutenir l'industrie solaire ?

Sven Giegold, né à Las Palmas (Grande Canarie) en 1969, est député européen depuis 2009 pour le groupe des Verts/Alliance libre européenne : « Le solaire ne peut pas rester dans les mains des Chinois. Nous ne pouvons pas observer et dépendre de la production extérieure. Ce n’est pas une mesure protectionniste, c’est une question de valeur qui doit revenir en Europe. Les industriels ne doivent pas faire cela seuls, ils doivent pouvoir s’appuyer sur les politiques publiques. Nous devons être plus proactifs que dans le passé ». Des propos qui vont sûrement faire réagir le panel de cette matinée.

Selon lui, il n’est pas acceptable que la supply chain des produits utilisés en Europe puisse être entachée par le travail forcé ou la dégradation de l’environnement. Nous avons besoin de procédures de diligence raisonnable contraignantes pour garantir que les origines sont acceptables et nous respecterons également le système de valeurs européen.

Sur le sujet des subventions : « les économistes sont partagés sur les subventions publiques. Bien sûr, nous devons utiliser les subventions de manière raisonnée et ne pas sur-subventionner. Mais il ne faut pas être naïf : d’un autre côté, les Chinois recourent également à des subventions directes et indirectes pour soutenir leur industrie ».

Roundtables UE21 – jour 2

Le premier jour des Roundtables Europe de pv magazine s’est terminé avec succès, avec plus de 2 500 personnes du monde entier qui ont écouté nos panels d’experts parler des grands formats de modules photovoltaïques et des risques de qualité associés, et de la gestion des actifs, avec un accent particulier sur les critères environnementaux, sociaux et de gouvernance (ESG). Retrouvez notre blog sur le premier jour.

Inscrivez-vous gratuitement aux tables rondes. Déjà inscrit ? Accédez à notre plateforme : pv magazine Roundtables Europe.

Session n°3

Pour ce deuxième jour, entre 10 heures et midi, la matinée sera consacrée au PV « made in Europe » : pour, contre et opportunités. Parmi les intervenants, nous aurons notamment Meyer Burger, Recom ou encore Ecoprogetti.

A la pause de midi, nous avons convié Nicolas Chouleur, du cabinet de conseils Everoze à une session de networking en français sur l’hydrogène et les opportunités pour la filière française du solaire. Venez nombreux échanger et nous faire part de vos premiers développements et projets dans ce domaine. C’est également une excellente occasion pour introduire le sujet avant les sessions de l’après-midi.

Session n°4

Pour conclure ces deux jours en beauté, l’après-midi sera consacré aux innovations pour la génération et l’utilisation d’hydrogène vert qui se développent à un rythme rapide. Cela ouvre de nouvelles questions : où sont les marchés, à quelle vitesse vont-ils arriver, comment pouvons-nous garantir que l’hydrogène est vert tout en étant rentable, et que doivent prendre en compte les développeurs de projets lors de la planification des modèles commerciaux associés ? Et, à terme, y aura-t-il une opportunité pour les acteurs du marché venant de la sphère solaire ? En ce qui concerne le stockage de la batterie, des questions similaires doivent être posées. En Europe en particulier, les segments de marché et les tailles varient d’un pays à l’autre. Jusqu’à présent, le principal moteur en Allemagne était l’autoconsommation résidentielle, mais aujourd’hui, le marché de l’industrie et des PME accélère.

Tout au long de l’événement, vous pouvez également participer à nos networking en anglais et en allemand.