Dans un marché dont la volatilité s’accentue et où les phénomènes de prix bas, voire négatifs, se multiplient, la question de la valeur réelle captée par une centrale photovoltaïque est devenue centrale. Or, les producteurs français sont rémunérés – via l’agrégation ou dans le cadre du complément de rémunération – sur la base d’un prix moyen mensuel : le M0. Un indicateur utile pour donner une référence à la filière, mais qui ne reflète en rien le comportement propre de chaque installation.

La CRE elle-même rappelle que le M0 est un « indicateur moyen de filière », et que sa logique de calcul peut lisser une partie des signaux de marché. Dans les faits, deux centrales aux profils de production différents ne captent pas la même valeur… et pourtant elles sont rémunérées sur la même référence mensuelle. C’est dans cet écart – entre le prix “moyen” et le prix réellement capté par une centrale – que se joue une partie importante de la valeur économique des actifs photovoltaïques.

Mesurer la performance réelle : le capture-price “tel qu’il aurait été”

Chez kiloWattsol, nous analysons cet écart en calculant le “capture-price” historique des projets. Cette approche repose sur deux fondations :

• les données climatiques réelles, reconstituant fidèlement la production horaire (ou infra-horaire) d’un projet ;

• les prix historiques du marché, utilisés à une résolution de 15 minutes lorsque nécessaire pour refléter précisément la dynamique des prix.

L’objectif n’est pas de modéliser un futur incertain, mais de répondre à une question simple et essentielle. Comment ce projet aurait-il performé si la centrale avait été en exploitation ces dernières années ? Compte tenu de l’inertie du parc solaire à l’échelle de la France, ce positionnement historique révèle la prédisposition structurelle d’un projet pour plusieurs années : un actif qui profite naturellement des heures de prix élevés continuera, par construction, à se situer dans la partie haute du marché.

Out-performer le M0 : produire lorsque la demande est forte

Un projet “out-performant” le M0 n’est pas un projet chanceux : c’est un projet dont le profil de production coïncide avec les moments où les prix sont supérieurs à la moyenne, c’est-à-dire aux heures où la demande est la plus forte. Les trackers, par exemple, retardent la baisse de production en après-midi et avancent légèrement la montée en matinée. Ces périodes coïncident fréquemment avec des prix mieux valorisés par le système électrique. Résultat : ces projets captent mécaniquement plus de valeur que la moyenne mensuelle M0.

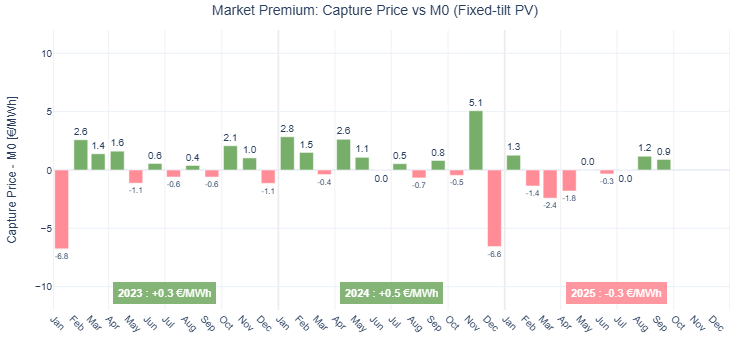

Les deux graphiques ci-dessous illustrent cette réalité (cliquer pour agrandir) :

Dans chaque cas, l’analyse compare le capture-price mensuel de la centrale au M0 correspondant. La tendance est claire :

• La centrale fixed-tilt reste proche du M0, avec une performance légèrement positive, mais modérée.

• La centrale tracker sur-performe pratiquement toute l’année.

L’écart annuel résume cette dynamique :

+2,7 €/MWh, +2,7 €/MWh, +3,6 €/MWh sur trois années pour la centrale tracker, contre

+0,3 €/MWh, +0,5 €/MWh, puis une légère sous-performance en 2025 pour la centrale fixe.

Un enjeu stratégique dans un marché de plus en plus polarisé

Ces écarts ne sont pas anecdotiques. Ils peuvent représenter plusieurs dizaines de milliers d’euros par an pour un actif de taille respectable, et conditionner :

• la résilience du projet face aux “prix bas structurels”,

• la performance de la part marché sous CfD,

• la valorisation d’un portefeuille en due diligence ou refinancement,

• la pertinence d’un design ou d’une technologie dans des zones spécifiques.

Alors que la filière discute de plus en plus de prix négatifs, de cannibalisation et d’efficacité horaire, la compréhension du capture-price devient un outil essentiel. En conclusion, tous les projets PV n’ont pas la même valeur chez un agrégateur… encore faut-il le démontrer. Le M0 donne un cadre utile, mais il masque la diversité réelle des projets. Le capture-price, lui, révèle leur signature.

Dans un marché où la valeur se joue désormais au pas de 15 minutes, comprendre comment une centrale se positionne face au M0 n’est plus un exercice académique : c’est une variable stratégique pour les propriétaires d’actifs, les investisseurs et les agrégateurs eux-mêmes. Et une évidence apparaît : tous les projets PV ne devraient pas être valorisés de la même manière. Encore faut-il savoir pourquoi, et le prouver.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

1 comments

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.