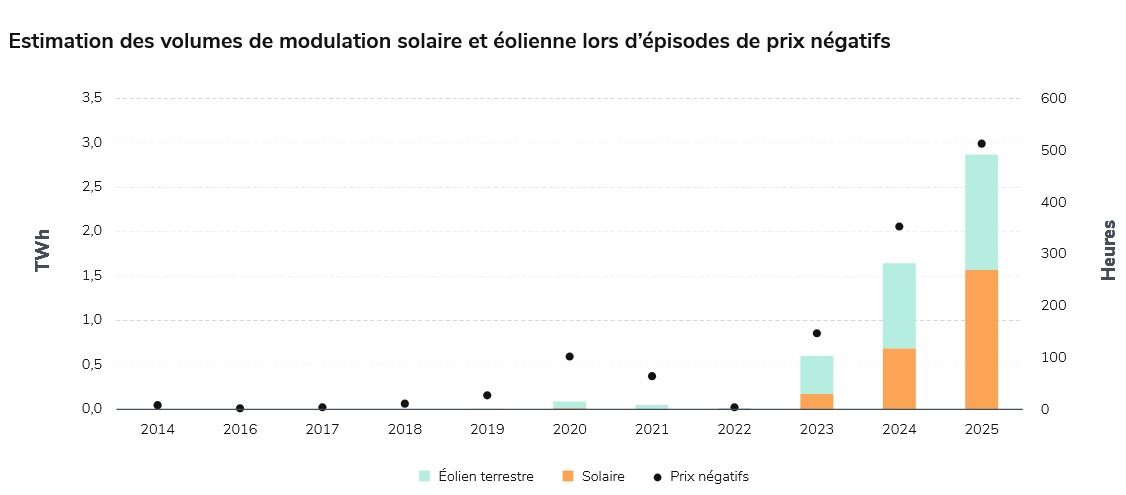

Le signal est venu du marché spot de l’électricité. En 2024, la France a connu un doublement des heures à prix négatif, passant de 147 heures en 2023 à 359 heures, d’après les données du gestionnaire de réseau RTE. Ces prix négatifs ou nuls reflètent la production croissante d’énergies renouvelables, principalement solaires, en journée et un système électrique devenu inadapté aux nouvelles réalités énergétiques.

Un phénomène loin d’être une fatalité, comme l’assure Mathieu Lassagne, PDG de ZE Energy, pionnier des centrales colocalisées solaire+stockage depuis 2019. A condition, précise-t-il, que le secteur du photovoltaïque « soit proactif face à ce défi ». Une des solutions réside notamment dans le stockage stationnaire par batterie, qu’il qualifie d’« assurance vie du solaire ». « Nous apportons une partie de la solution à travers la flexibilité », justifie-t-il.

Un avis partagé par RTE. Bien qu’elle ne place pas le stockage comme une priorité, l’autorité reconnaît son potentiel en complément des autres outils de flexibilité et d’équilibrage de l’offre et de la demande. En effet, « les batteries permettent de lisser les variations de production quotidienne pour mieux faire coïncider la production avec la consommation », indique l’administrateur, qui recense 1 GW de batteries stationnaires raccordées au réseau, dont un tiers directement sur le réseau de transport. Ces dernières ont, en moyenne, une puissance de 20 MW.

Erosion de la valeur du photovoltaïque

En France, le déploiement de 6 GW de batteries permettrait de réduire de 300 GWh les écrêtements de la production renouvelable. Car au-delà des heures à prix négatifs – partie émergée de l’iceberg –, la filière photovoltaïque est surtout confrontée à l’érosion de la valeur de son électricité vendue sur le marché Spot. Tandis que les projets en complément de rémunération voient une partie de leurs pertes compensées par l’État, ceux qui vendent leur électricité via des contrats d’achat d’électricité de gré à gré (PPA) s’inquiètent de l’érosion de la rentabilité. « Après l’envolée des prix de l’électricité en 2021-2022, de nombreux off-takers ont signé des PPA mais ils réalisent qu’ils ont sécurisé un prix pour 10, 15 ou 20 ans sur un produit qui perd de la valeur », analyse Mathieu Lassagne. Résultat : après une période d’euphorie, le marché des PPA solaires est entrée dans une phase plus attentiste. Les clients recherchent des contrats structurés avec une valeur de production sécurisée, notamment via l’intégration de solutions de stockage.

Quels besoins pour le stockage en France ?

Pour évaluer les besoins en stockage stationnaire, les scénarios 2050 de RTE, publiés en 2021, restent une référence. Le scénario M0, axé sur un mix électrique 100 % renouvelable, envisage 26 GW de batteries. À l’opposé, un mix équilibré entre renouvelables et nucléaire suggère seulement 1 GW. La fourchette est donc large. Le dernier schéma de développement du réseau (SDDR) de RTE propose une approche intermédiaire, avec 12 GW de stockage.

De son côté, l’Agence de l’environnement et de la maîtrise de l’énergie (Ademe) plafonne les capacités de stockage à 13 GW maximum en raison de l’impact environnemental des batteries. Enfin, France Renouvelables préconise un déploiement rapide : 6 GW de stockage dès 2030 et 10,5 GW en 2035.

C’est ce qu’a fait l’opérateur télécoms français Orange, qui a signé avec ZE Energy un PPA hybride solaire+stockage de 15 ans, portant sur un volume annuel de 90 GWh. Ce projet, qui inclut une centrale photovoltaïque de 78 MW et une batterie lithium-ion de 30 MWh dans les Landes, vise à stocker deux heures de production en journée, plutôt que d’injecter au fil du soleil. Il s’adapte ainsi mieux aux horaires de consommation d’Orange.

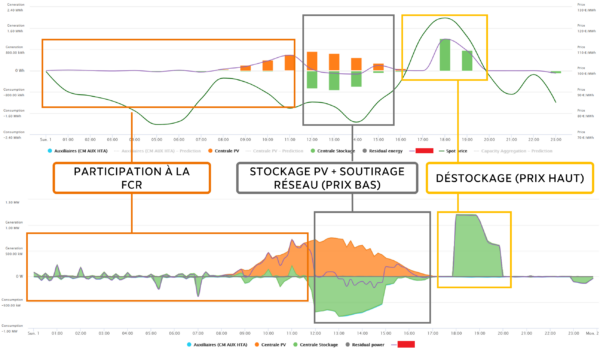

« Sur le site de Vert, le stockage résout un autre problème, car le raccordement est limité à 50 MW », poursuit Mathieu Lassagne. Face à cette contrainte, la société a envisagé plusieurs solutions, dont une centrale photovoltaïque de moindre capacité. Finalement, c’est la solution hybride, jugée économiquement plus viable, qui a été choisie. Le stockage joue ici le rôle d’un entonnoir, en stockant la production photovoltaïque quand elle dépasse la capacité d’injection. Or, ces périodes sont précisément celles où les prix sur les marchés baissent ou deviennent négatifs. L’électricité stockée est ensuite revendue sur le réseau lorsque les prix remontent. Cet arbitrage permet de limiter l’effet de cannibalisation du solaire, en décalant la production lorsque les prix sont bas.

Empilement des revenus

« Il y a quelques années, ce type de projets n’aurait pas été rentable, affirme Thibault Fauquant, Responsable de business unit chez Omexom Conversion & Storage, qui conçoit clé-en-main des systèmes de stockage pour le compte d’IPP, dont TotalEnergies, EDF, ZE Energy, Corsica Sole, Technique solaire ou encore Q Energy et Akuo. Aujourd’hui, avec la baisse du prix des batteries, une partie du Capex initialement destinée aux travaux de raccordement peut être investie dans du stockage stationnaire ».

« L’arbitrage SPOT permet de limiter l’effet de cannibalisation du solaire »

Pour autant, les économies ne comblent pas (encore) le coût du stockage. C’est pourquoi les exploitants optimisent leurs revenus grâce à une stratégie d’empilement. « En journée, lors des pics de production solaire, elles stockent l’énergie excédentaire pour la revendre lorsque les prix sont plus intéressants. En parallèle, en fonction des options les plus profitables, elles participent aux services systèmes en fréquence de RTE qui incluent les réserves primaires, secondaires et tertiaires », explique Jérémie Coste, Responsable du déploiement des solutions chez Energy Pool. L’entreprise, qui valorise la production d’électricité sur les marchés de l’énergie et de la flexibilité (spot, FCR, aFRR…), gère environ 1 000 actifs et 1,5 GW en France.

Les trois types de réserves

Réserve primaire (FCR) : activée en quelques secondes, elle répond immédiatement aux variations de fréquence. Cette réserve est actuellement majoritairement pourvue par les batteries.

Réserve secondaire (aFRR) : activée en quelques minutes, elle ramène la fréquence à sa valeur nominale. Batteries et électrolyseurs y participent substantiellement.

Réserve tertiaire (mFRR) : activée en plusieurs minutes à heures, elle remplace les réserves primaire et secondaire. STEP, cogénération, générateurs diesel et autres actifs y participent.

Ce modèle, bien que contraint par la présence de la centrale solaire, se rapproche de celui des grandes batteries autonomes (BESS). A l’image du projet Claudia, développé par Amarenco en partenariat avec Nidec Industrial Solutions, à Saucats en Gironde. D’une puissance de 105 MW, il a été sélectionné lors de la deuxième tranche 2022-2028 de l’appel d’offres à long terme (AOLT) de RTE. Ce dispositif, géré par RTE, rémunère sur une période de sept ans les acteurs qui fournissent de l’électricité lors des pics de demande. D’autres projets ambitieux sont en cours de développement, comme celui du développeur britannique Harmony Energy (100 MW/200 MWh) ou celui de TagEnergy (240 MW/480 MWh).

Image : Energy Pool

Traditionnellement, ces grandes batteries se rémunèrent en participant au mécanisme de capacité et en fournissant des services d’équilibrage. Toutefois, comme le remarque RTE, « l’espace économique pour l’équilibrage en temps réel est limité : les besoins des réserves primaire et secondaire sont de l’ordre du GW ». Les porteurs de projets doivent donc explorer d’autres services pour assurer la rentabilité de leurs installations. « Depuis 2020-2021, avec la hausse des prix de l’électricité, les exploitants de BESS diversifient leurs revenus en combinant réserves primaire et secondaire avec des arbitrages sur les marchés Spot Day-Ahead et Intraday », constate Jérémie Coste.

Alors, pour le réseau, faut-il privilégier les batteries « utility scale » ou les petits stockages diffus ? A en croire les acteurs interrogés, loin de s’opposer, ces deux modèles coexistent en fonction de leurs avantages et de leurs inconvénients, mais aussi des modèles d’investissement des développeurs. Certes, les BESS jouissent d’un effet d’échelle indéniable. « A l’heure actuelle, pour une batterie de 6 MW pour deux heures, le Capex est de l’ordre de 4,5 millions d’euros, soit 750 000 euros du MW, calcule Thibault Fauquant. Pour une batterie de 100 MW, il se chiffre entre 45 à 50 millions d’euros, ce qui le place sous la barre des 500 000 euros du MW ». Cependant, « ce n’est pas le seul critère à prendre en compte, nuance Jérémie Coste. Ces grandes batteries nécessitent un foncier important, difficile à trouver, et des coûts de raccordement élevés. Ce sont des actifs capitalistiques, nécessitant des entreprises solides financièrement ».

Utilisation optimale des points de raccordement

Certains acteurs privilégient donc des batteries plus petites, qui offrent d’autres atouts, comme un foncier plus petit et la réduction du TURPE grâce à l’exonération sur l’électricité autoconsommée. « Tout dépend également de l’usage, rappelle Mathieu Lassagne. Le stockage hybride est bien adapté aux nouveaux actifs. Pour les centrales solaires existantes, l’ajout d’un stockage stand-alone dont le rôle sera d’assurer le déplacement virtuel de la production, sera plus adapté ». C’est pourquoi ZE Energy, pourtant spécialisé dans le stockage co-localisé, entend aussi se développer dans les BESS. De son côté, NW Groupe s’est positionné sur le stockage diffus, de l’ordre de 1 MW, afin de participer aux flexibilités locales.

500 M€, ce seraient les investissements évités sur le réseau, grâce à 6 GW de batteries.

Pour RTE, l’ajout d’un parc de batteries tend à augmenter le facteur de charge du réseau, à savoir son taux d’utilisation. En d’autres termes, cela permet de mieux utiliser les capacités disponibles sans avoir à investir pour son renforcement. Le dernier schéma de développement du réseau (SDDR) indique que 500 millions d’euros d’investissements seraient évités sur 15 ans grâce à 6 GW de batteries. Les économies pourraient aller jusqu’à 700 millions d’euros pour 12 GW, à condition qu’elles soient correctement placées et exploitées. « Il n’existe aucun cadre incitant les batteries à s’implanter dans les zones à fort développement du photovoltaïque et à soutirer pendant les heures méridiennes », regrette le gestionnaire. Ce dernier propose donc d’introduire un gabarit fixé ex ante, qui établirait des plages horaires lors lesquelles les batteries pourraient fonctionner librement et d’autres où leur fonctionnement serait encadré. Grâce à cela, il ne serait pas nécessaire de dimensionner le réseau pour permettre en même temps l’injection de la production et celle des batteries sur le réseau.

Image : Omexom

Enfin, le stockage accompagnera un autre phénomène à venir, celui du repowering. « C’est encore un peu tôt en France, mais il faut commencer à y réfléchir », avance Mathieu Lassagne. D’ici quelques années, avec l’augmentation de la puissance unitaire des panneaux, une même superficie de terrain pourra accueillir le double de la capacité du projet originel. « La question sera alors de savoir si l’on double la puissance de raccordement, en prenant en compte l’augmentation à venir des coûts de raccordement, des taxes et des quotes-parts des Schémas régionaux de raccordement au réseau des énergies renouvelables (S3REnR). Ou s’il sera économiquement préférable d’ajouter du stockage sur un raccordement qui existe et qui a déjà été payé », s’interroge-t-il.

Pour toutes ces raisons, de nombreux acteurs du photovoltaïque s’intéressent aujourd’hui de près à la question du stockage, ne serait-ce que pour se familiariser avec la technologie et son modèle économique. Par exemple, l’IPP Valorem a ajouté à sa centrale PV de Limoux (11), qui produit 2 GWh par an, un système de stockage de 2,3 MWh. « Valorem n’a pas vocation à devenir un acteur du stockage pur, mais il est essentiel de comprendre ce sujet, surtout quand les actifs de production se trouvent dans des zones à limitation d’injection », a précisé José Irarrázaval García-Huidobro, son ingénieur en études de stockage batterie, lors d’une conférence sur le salon Energaïa. Alors qu’en Allemagne ou en Californie, l’ajout de batteries de stockage aux actifs de production renouvelables est devenu la norme, il est probable que la tendance s’invite aussi en France, à mesure que baisseront les prix et qu’augmenteront les congestions du réseau.

Cet article est tiré de l’édition spéciale de pv magazine France, à télécharger ici.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.