Dans son rapport annuel, SolarPower Europe évoque une très bonne année, en dépit de la crise du Coronavirus, avec une augmentation de 11 % par rapport à 2019. Pour 2024, le syndicat estime que l’Europe pourrait disposer de 253 GW de capacité. La France, qui a dépassé le cap des 10 GW en 2020, doit accélérer son déploiement si elle veut atteindre ses ambitions de 2028.

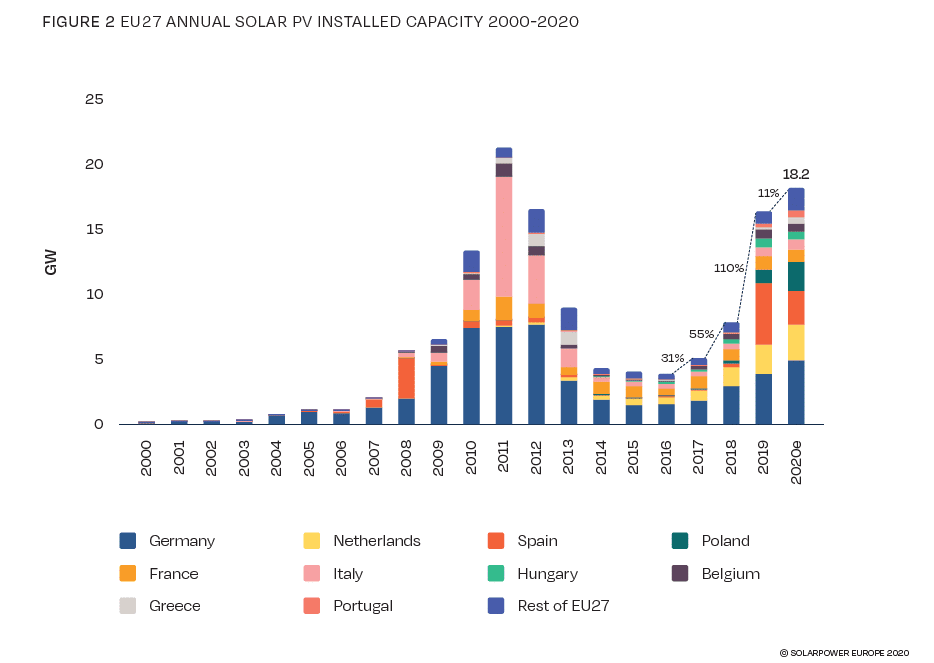

« L’énergie solaire photovoltaïque dans l’Union européenne a montré une forte résilience en 2020 malgré la crise du coronavirus qui a impacté négativement la vie de chacun à bien des égards, notent les auteurs du EU Market Outlook For Solar Power 2020 – 2024 Walburga Hemetsberger, Aurélie Beauvais, et Michael Schmela, respectivement PDG, secrétaire-générale adjointe et conseiller exécutif de SolarPower Europe. Étonnamment, la demande de technologie solaire dans l’UE n’a pas diminué mais a plutôt augmenté. Les États membres ont installé 18,2 GW d’énergie solaire puissance en 2020, soit une amélioration de 11 % par rapport aux 16,2 GW déployés l’année précédente. Bien que ce soit moins que ce que nous avions prévu dans nos perspectives de l’année dernière, c’est nettement supérieur à ce que nous avions envisager dans nos prévisions réajustées au printemps 2020 ». De fait, selon l’association, cette année a été la deuxième meilleure année de l’histoire du solaire dans l’UE, seulement dépassée par 2011, lorsque 21,4 GW ont été installés.

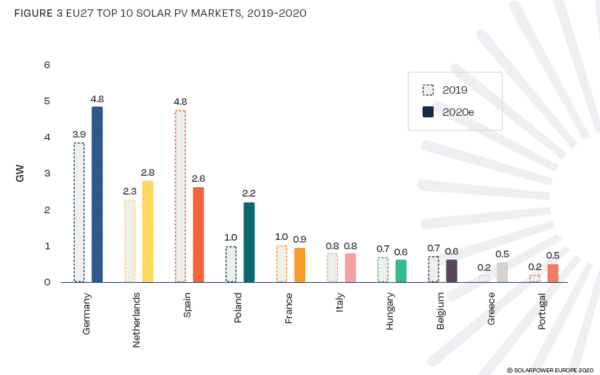

Au niveau des marchés, l’Allemagne a installé 4,8 GW, confortant sa position de plus grand marché solaire d’Europe, une position qu’elle occupe depuis 20 ans. Dans le reste du Top 5, se classent les Pays-Bas (+ 2,8 GW) ; le marché leader de l’année dernière l’Espagne ( +2,6 GW) ; la Pologne, qui a doublé son déploiement solaire annuel (+ 2,2 GW) ; et la France en dépit d’une petite progression de 0,9 GW. Au total, ces 5 pays étaient responsables de 74 % de la capacité installée 2020 dans toute l’UE.

253 GW installés en Europe en 2024

Toujours selon le rapport, cette année étonnamment positive pour le secteur solaire de l’UE pourrait être suivie par quatre années de demande plus forte. Le scénario moyen prévoit des ajouts de 22,4 GW en 2021, soit 5 % de plus que ce qui était prévu. De manière optimiste, les auteurs projettent ainsi une augmentation de 27,4 GW en 2022 et de 30,8 GW en 2023. En 2024, SolarPower Europe voit la demande progresser de 35 GW, portant le total installé de capacité solaire PV à 253 GW.

Ces hypothèses se basent sur plusieurs facteurs de croissance :

- La réduction des coûts du solaire : dans sa dernière édition, la banque Lazard a estimé que le LCOE moyen du solaire est de 0,04 USD / kWh pour le solaire à grande échelle, ce qui en fait l’énergie la plus rentable de tous les renouvelables,

- le recours de plus en plus important à des solutions flexibles avec un coût compétitif : solaire de toiture, flottant ou agrivoltaïsme qui permet de générer de l’électricité sans utiliser de surface au sol

- La volonté politique dans l’UE dans le contexte du Green Deal et de la neutralité carbone.

Dans son chapitre consacré à la France, le texte note que le pays a un ambitieux programme en autoconsommation avec 14,5 à 19 GW de panneaux photovoltaïques sur les toits d’ici 2030. « Cependant, la proposition du gouvernement de modifier rétroactivement le niveau de support pour les projets solaires commandé avant 2011 pourrait miner la confiance des investisseurs sur ce marché », poursuit le rapport. Les développeurs de projets solaires en France font également face à de longues procédures administratives, en raison de problèmes croissants accéder à la terre, en particulier aux terres agricoles. Ils font aussi face aussi des processus de connexion au réseau difficiles.

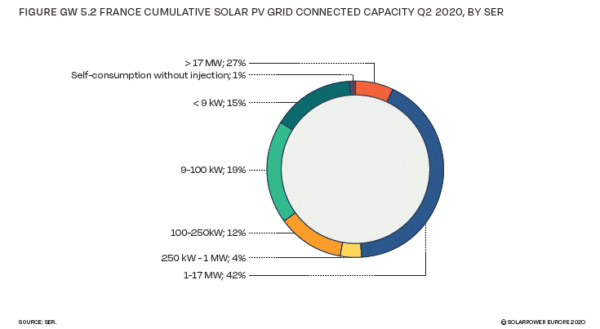

En 2020, la France a franchi le seuil symbolique de 10 GW d’énergie solaire connectés.

Avec 283 MW connectés au troisième trimestre de l’année, le parc solaire s’élève désormais à 10,2 GW. Pendant le dernier 12 mois, 827 MW ont été connectés au réseau. Cependant, la crise du COVID-19 a entraîné des retards dans les procédures de connexion. Cela a conduit à un capacité installée que ce qui était prévu, étant donné les années précédentes, en particulier pour le deuxième trimestre (243 MW au T2 / 2019, 179 MW au T2 / 2020). Avec 4,46 TWh produits entre juillet et septembre 2020, le secteur bat son record du précédent quart (4,43 TWh). La production est en hausse de 4,9% par rapport au troisième trimestre 2019. Le taux de couverture de la consommation d’électricité par l’énergie solaire est donc 4,6 % pour ce trimestre (2,9% sur les 12 derniers mois).

La loi de transition énergétique de 2015 ainsi que la loi énergie-climat de 2019 ont fixé des objectifs ambitieux pour 2030. La programmation pluriannuelle de l’énergie (PPE) vise une puissance installée entre 35,1 GW et 44 GW en 2028. Cela implique une augmentation du marché de 2 GW / an d’ici à 2023, puis jusqu’à 4 GW / an entre 2023 et 2028. Cela signifie entre 330 et 400 km² de surface PV seront installés en France pour le sol et entre 150 et 200 km² pour les installations de toiture.

Les appels d’offres sont le principal moteur de la réalisation de ces objectifs, avec 2,9 GW programmés chaque année. Les deux tiers de ces offres concerneront des installations au sol. Le tiers restant sera attribué via des appels à des installations sur les toits.

« Depuis de nombreuses années, le syndicat des énergies renouvelables (SER) plaide pour que les projets d’installations sur les toits de moins de 500 kW soient exemptés des procédures d’appel d’offres et éligibles à un tarif d’achat (FIT), conformément aux lignes directrices actuelles sur les aides d’État. Cette année, le gouvernement français a finalement accepté d’aller de l’avant sur ce sujet et des travaux sont actuellement en cours pour la mise en œuvre concrète de ce changement. Cela devrait faciliter les choses pour ce segment de marché, où les projets étaient auparavant limités par la procédure d’appel d’offres », écrit Marie Buchet, responsable du solaire au Syndicat des Energies Renouvelables (SER).

Promouvoir l’autoconsommation

De plus, le marché de l’autoconsommation, pour lequel un cadre dédié a été mis en place, se développe rapidement mais représente toujours une faible capacité installée. Au T3 / 2020, 85 714 installations étaient auto-consommatrices, représentant 360,82 MW.

« Atteindre un objectif ambitieux de 44 GW d’énergie solaire en France d’ici 2028, contre 10 GW actuellement installés, nécessite des évolutions réglementaires afin de faire croître l’ensemble des segments de marché », poursuit Marie Buchet. Il faut avant tout élargir le périmètre des terrains éligibles dans les appels d’offres pour les projets au sol. Compte tenu des objectifs de 2028 et étant donné que la répartition des grands projets reste constante, on peut s’attendre à ce que près de la moitié de l’énergie solaire soit installée au sol, soit 17 GW, soit environ 18 000 à 27 000 hectares. « Par conséquent, une réflexion générale sur l’utilisation des sols est nécessaire pour prendre en compte l’impact réel des projets PV sur les sols et pour faciliter leur développement. En outre, les projets photovoltaïques innovants ayant des impacts particulièrement faibles sur l’utilisation des terres, tels que l’Agri-PV et le solaire flottant, devraient être encouragés », souligne Marie Buchet.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.