D’après pv magazine International

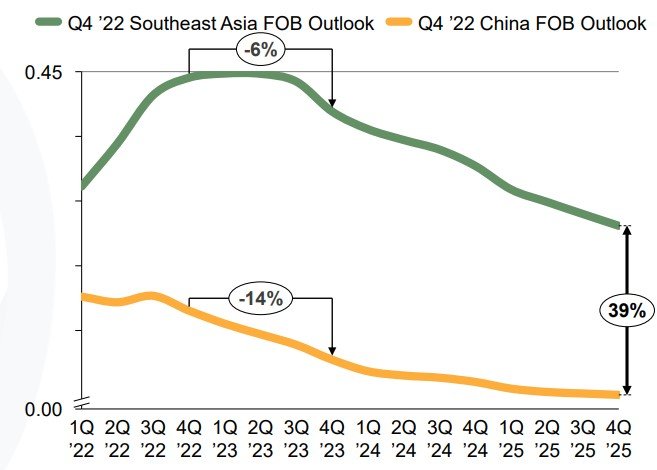

Selon le dernier rapport sur les prix du photovoltaïque de Clean Energy Associates (CEA), les prix des modules en Chine baisseront d’environ 15% entre le quatrième trimestre 2022 et le quatrième trimestre 2023, alors que les prix du polysilicium continuent aussi de chuter. Le bureau d’études a également déclaré que de 2023 à 2024, les prix du TOPCon resteront plus élevés que ceux du PERC.

« De nombreuses nouvelles lignes de cellules sont en train de monter en puissance et devront être calibrées, ce qui limitera la croissance de la disponibilité de TOPCon », énonce le CEA. Cependant, les auteurs ont ajouté qu’il s’attendait à ce que la différence de prix entre les deux technologies se réduise à partir de 2024, « à mesure que TOPCon deviendra le module par défaut à l’échelle de l’entreprise ». Néanmoins, l’entreprise s’attend à ce qu’un certain écart de prix subsiste entre TOPCon et PERC.

Le graphique ci-dessous montre ainsi que d’ici le premier trimestre 2025, les modules TOPCon monofaciaux à backsheet coûteront le même prix que les modules PERC bifaciaux biverre avec des cellules de 210 mm. Entre le premier trimestre 2024 et le premier trimestre 2025, les prix des modules en Chine baisseront en moyenne de 6 %, selon le rapport.

Selon le CEA, la capacité mondiale de fabrication de panneaux photovoltaïques sur l’ensemble de la chaîne d’approvisionnement connaîtra une croissance rapide entre 2022 et 2027, avec un doublement des capacités aux stades du lingot et de la plaquette et un quadruplement potentiel des capacités pour le polysilicium. Cette capacité restera toutefois fortement concentrée en Chine, selon le CEA. L’offre excédentaire d’équipements, mesurée par la capacité de production nominale de l’industrie par rapport aux nouvelles installations, devrait passer de 25 % en 2022 à 100 % en 2027. En d’autres termes, l’industrie dans son ensemble sera en mesure de produire deux fois plus que la demande, selon les projections.

D’ici 2023, la capacité mondiale de production de modules devrait dépasser 800 GW par an, tandis que les installations mondiales resteront probablement supérieures à 300 GW. D’ici 2027, la capacité de production de modules pourrait dépasser 1 000 GW par an, tandis que les installations devraient avoisiner les 500 GW. L’impact le plus immédiat de l’augmentation de la capacité sur le marché est un triplement de la capacité de production de polysilicium entre 2022 et 2024, sur la base des nouvelles

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.