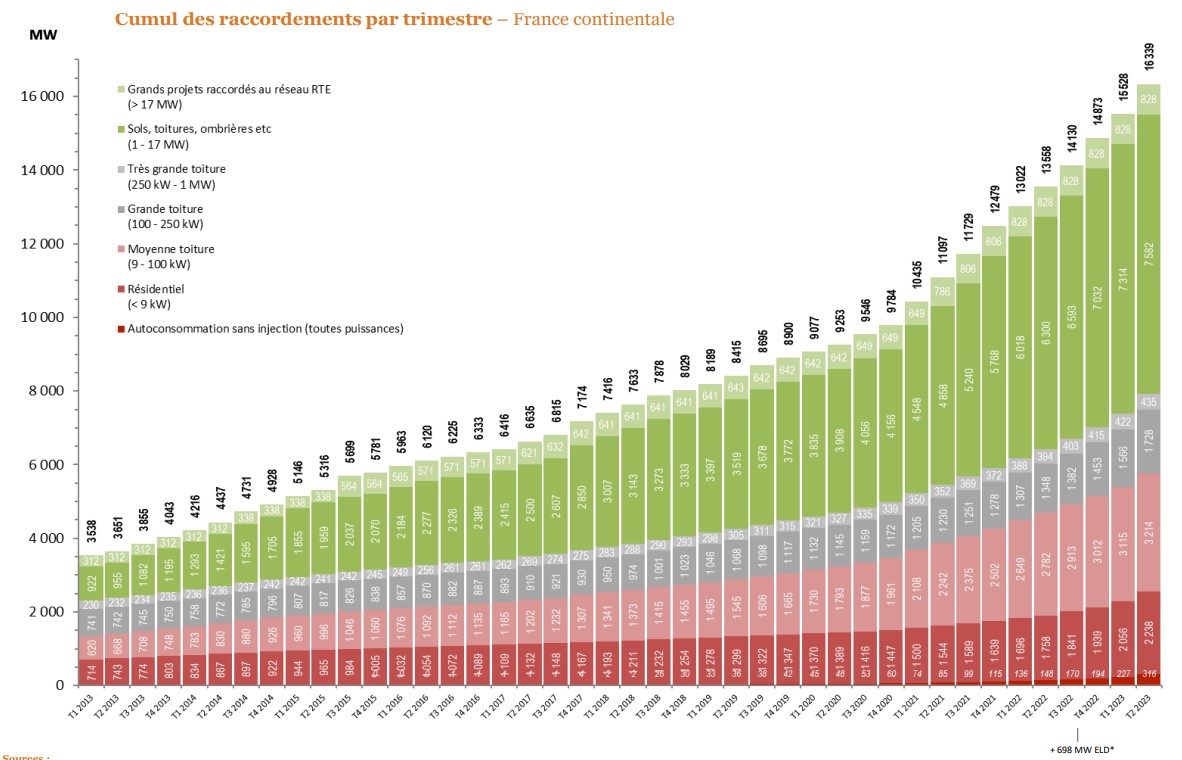

Le think-tank France Territoire Solaire a publié le 1er septembre un très riche bilan de l’évolution des capacités de production d’énergie solaire au 2ème trimestre 2023. Il ressort des données compulsées par l’organisation que le volume de raccordement s’établit à 811 MW, en hausse par rapport au volume du 1er trimestre 2023 (655 MW). A noter que les données d’Enedis ont fait l’objet d’une correction pour le 1er trimestre, avec une réévaluation à 691 MW et montrent une valeur pour le 2ème trimestre de 747 MW. Le cumul 2023 présenté par Enedis à date s’établit à 1 438 MW. L’analyse de France Territoire Solaire par différence du stock d’un trimestre à l’autre montre un cumul 2023 de 1 466 MW, ce qui met en évidence un delta de 28 MW, soit 2 %.

Très forte croissance de l’autoconsommation

Selon le think-tank, le parc français cumule 1,6 GW d’installations à des fins d’autoconsommation au 2ème trimestre 2023, dont 316 MW en autoconsommation sans injection (déclarée par les autoconsommateurs) et 1 314 MW en autoconsommation avec injection de surplus. Les installations entre 0 et 3 kW représentent 23 % de la puissance cumulée en autoconsommation sans injection (déclarée par les autoconsommateurs). Les installations entre 0 et 6 kW représentent 74 % de puissance cumulée en autoconsommation avec injection de surplus.

Image : France Territoire Solaire

Dans le détail, le deuxième trimestre a été marqué par une hausse extrêmement forte du segment « autoconsommation » (totale ou partielle), avec près de 50 000 installations raccordées, ce qui constitue un record absolu. L’autoconsommation sans injection représente 11 % du volume total raccordé au 1er trimestre 2023. Les installations domestiques (<9 kW) enregistrent également un record, avec 182 MW raccordés.

Les grandes toitures portées par le guichet ouvert

Côté toitures, le segment « grandes et très grandes toitures » est en nette hausse par rapport au 1er trimestre et représente 22 % des raccordements du 2ème trimestre. Pour les grandes toitures (100 à 250 kW) le volume raccordé est de 162 MW. Les très grandes toitures (250 kW à 1 MW) connaissent une bonne dynamique, avec 13 MW nouvellement raccordés. Enfin, 99 MW de moyennes toitures (9 à 100 kW) ont été raccordés.

France Territoire Solaire précise que le marché des toitures professionnelles doit distinguer 2 segments, celui du 9 à 100 kW qui est dans une dynamique très forte depuis 2019, et celui du 100 à 250 kW qui reste assez peu dynamique ces dernières années. L’extension du tarif jusqu’à 500 kW devrait cependant permettre de relancer la dynamique. Le volume raccordé en 2022 est de plus de 720 MW, 680 MW en 2021, contre 350 en 2020, 304 en 2019, 241 en 2018 et 214 en 2017.

Image : France Territoire Solaire

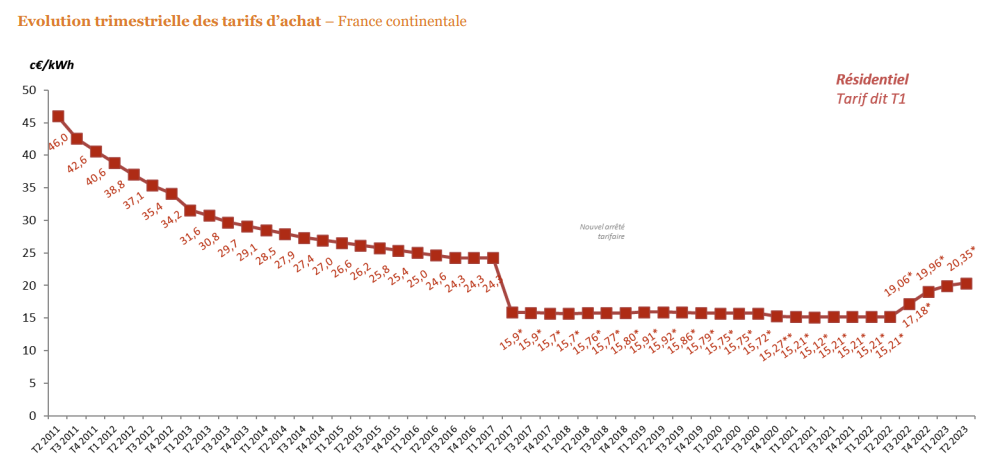

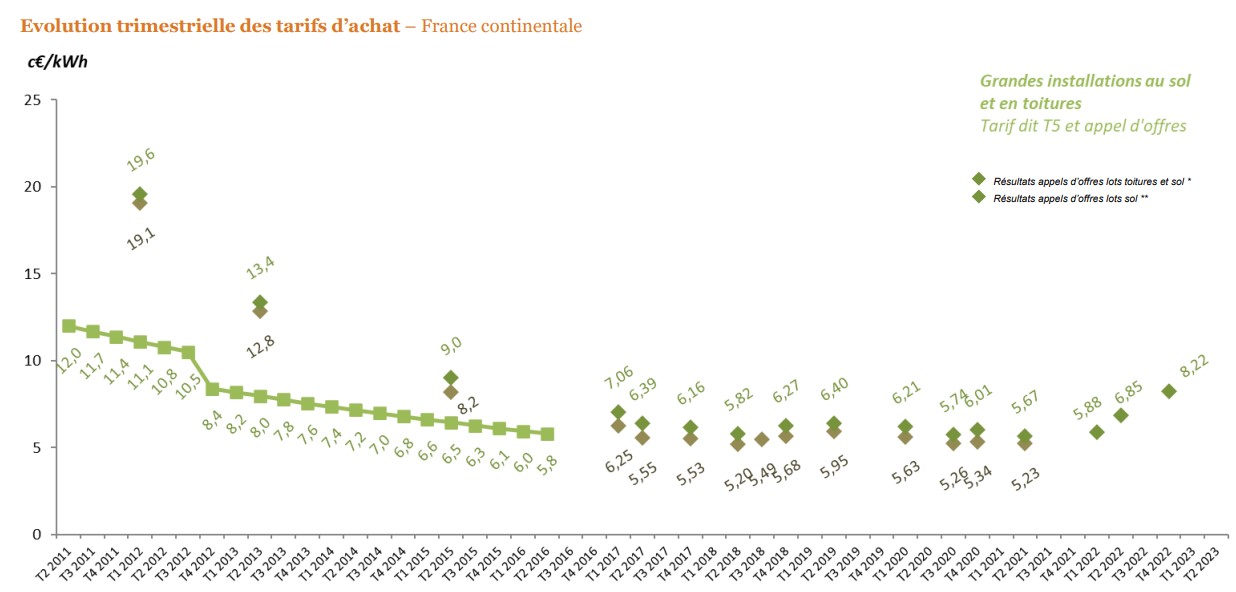

Depuis début 2017, le tarif délivré en guichet est supérieur au tarif obtenu par appel d’offres. Le niveau de tarif moyen des appels d’offres a fortement gagné en compétitivité au fil des années, il connaît des oscillations et il s’oriente de nouveau à la baisse depuis fin 2019. « Ce segment souffrant de taux de réalisation insuffisant (entre 60 et 70%), un suivi de l’avancement des projets et du taux de réalisation est indispensable », souligne l’organisation.

Enfin, le marché des « installations de plus de 1 MW », qui représente 33 % des raccordements du 2ème trimestre et 52 % du volume total raccordé, est le seul à être en nette baisse par rapport au 1 er trimestre, avec 268 MW raccordés.

18 GW de projets en file d’attente

Au total, sur le deuxième trimestre, 994 MW sont sortis de la file d’attente dont 811 MW donc raccordés sur le réseau de distribution Enedis, et 182 MW qui ont été abandonnés. La file d’attente montre une nette hausse par rapport au 1er trimestre 2023, potentiellement tronquée par la non-disponibilité des données RTE pour ce trimestre. En l’état et au global, la file d’attente dépasse les 18 GW de projets. Comme depuis le 4ème trimestre 2021, la hausse est marquée sur le segment des grandes toitures entre 100 et 250 kW (+ 600 MW), elle est importante sur les segments des installations de plus de 1 MW (+ 475 MW). « Ce stock en file d’attente montre un potentiel de « nouvelles capacités » très important, et donc il serait intéressant de distinguer les volumes en fonction de leur état de maturité (demande de raccordement déposée / offre remise / offre signée / convention de raccordement signée / travaux réalisés) », nuance France Territoire Solaire.

« Avec plus d’1,4 GW de puissance cumulée raccordée sur les deux premiers trimestres, l’année 2023 présente une tendance encourageante mais qui reste à confirmer afin de parvenir à dépasser le record établi en 2021 à 2,57 GW. Si les signaux de marché semblent positifs, les analyses et les prévisions gagneraient néanmoins à pouvoir s’appuyer sur des données plus complètes et plus détaillées. A l’heure où s’ouvre une importante séquence institutionnelle de planification énergétique avec les débats autour de la future PPE, l’accélération de la transition énergétique suppose de disposer de données plus précises, à une maille plus fine et avec plus de régularité. Au moment d’accélérer, il est préférable que le conducteur d’une voiture n’ait pas les yeux bandés et que son tableau de bord soit en état de marche », appelle Antoine Huard, Président de France Territoire Solaire, de ses voeux.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.