D’après pv magazine International

La production à des niveaux largement supérieurs à la demande est insoutenable pour toute industrie. Entre 2022 et 2024, l’industrie photovoltaïque a fortement surproduit, ce qui a entraîné une croissance importante des stocks et mis les fabricants dans une position délicate. Fin 2024, le cabinet d’analyses CRU Group estime ainsi que les stocks mondiaux de modules pourraient avoir atteint un niveau équivalent à environ 50 % des installations réalisées la même année.

Il est important de noter que cette surabondance ne provient pas d’un affaiblissement de la demande. En 2022, 2023 et 2024, les installations photovoltaïques ont continué à progresser fortement, avec des taux de croissance annuels respectifs de 36 %, 78 % et 29 %. Depuis, cette croissance a ralenti, et CRU prévoit des taux à un chiffre à partir de 2025, réduisant considérablement la marge de manœuvre pour absorber la surproduction en anticipant une demande future.

Avec cet excès d’offre, les fabricants se sont retrouvés sur un marché extrêmement concurrentiel. Les coûts dépassant les prix de vente, les fabricants de modules ont souvent été contraints d’accepter des marges négatives, ou de risquer l’exclusion pure et simple du marché. Dans les cas extrêmes, certains fabricants ont dû faire des compromis sur la qualité pour réduire les coûts de fabrication et préserver leurs marges. Résultat : en 2024 et 2025, le secteur doit affronter un défi supplémentaire lié à la qualité. Les abonnés aux rapports Solar Technology and Cost (STAC), rédigés conjointement par CRU et le centre d’essais de fiabilité Kiwa PVEL, savent que les modules photovoltaïques échouent aux tests de qualité à des taux préoccupants.

Préparer l’après-surproduction

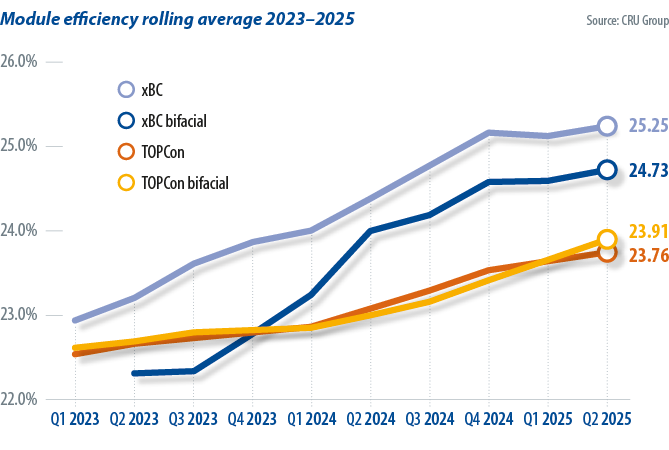

Mais tout n’est pas sombre. Malgré un contexte difficile, l’innovation et les progrès des performances des modules ne se sont pas arrêtés. Entre début 2023 et le deuxième trimestre 2025, l’efficacité maximale commerciale des modules TOPCon (contact passivé à oxyde tunnel) a augmenté de 1,3 % (en valeur absolue), passant de 22,76 % à 24,06 %. Sur la même période, poussée notamment par Aiko Solar et Longi Solar, l’efficacité maximale commerciale des modules à contacts arrière (back-contact) a grimpé de 3,0 %, atteignant 25,54 %, preuve que l’innovation est toujours bien présente. Toutefois, si l’on regarde la moyenne, les progrès ont été plus modestes : l’efficacité moyenne des modules TOPCon a gagné environ 1,0 %, et celle des modules à contacts arrière environ 1,2 %.

La question la plus fréquente posée aujourd’hui par les clients et les acteurs du secteur est la suivante : « Quand la pression à la baisse sur les prix va-t-elle s’atténuer et quand l’équilibre offre-demande sera-t-il rétabli ? » Deux scénarios principaux permettraient un retour à l’équilibre. Le premier impliquerait une forte hausse de la demande finale, suffisante pour absorber les excédents. Mais avec le ralentissement de la croissance mondiale, ce scénario paraît peu probable. Le second dépend des fabricants : il faudrait réduire la production pour que les stocks excédentaires s’écoulent progressivement.

Image : pv magazine

En 2024, beaucoup pensaient que les prix commenceraient à remonter entre mi et fin 2025, en pariant sur la faillite ou le retrait d’un grand nombre de petits fabricants. Or, ces événements ont pris plus de temps que prévu. Aujourd’hui, à mi-2025, la surproduction commence à se résorber. Depuis début 2025, des accords de « discipline volontaire » entre les principaux fabricants chinois ont permis de réduire les volumes : la production de polysilicium entre janvier et avril a baissé de plus de 45 % sur un an, et celle de wafers de plus de 20 %. Cela a allégé la pression sur l’offre, même si les niveaux de stocks de polysilicium et de modules restent élevés dans de nombreuses régions.

Un retour à l’équilibre pourrait se profiler, avec des géants de la fabrication annonçant des objectifs plus prudents, tant en matière d’expansion de capacité que de production pour 2025. Des rumeurs évoquent même des réductions de production plus importantes. Si les fabricants maintiennent ces politiques moins agressives, il est de plus en plus probable que la pression sur les prix s’allègera entre début et mi-2026. Sinon, un retour à la rentabilité généralisée pourrait continuer à être repoussé « d’un an », comme c’est le cas depuis un an et demi.

Et après 2030 ?

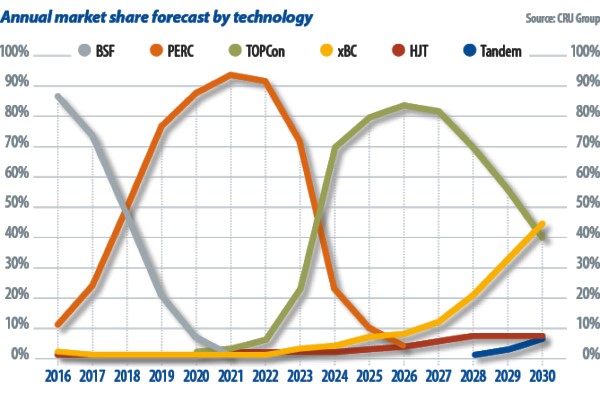

Les transitions technologiques dans le photovoltaïque peuvent être rapides lorsqu’une technologie concurrente offre de meilleures performances à un coût équivalent. Ce fut le cas lors du passage du back surface field au PERC, puis au TOPCon. En deux ans, la part de marché de TOPCon est passée d’environ 20 % en 2023 à 80 % en 2025. TOPCon devrait dominer le marché pour encore deux ans. Après cela, de nouveaux concurrents émergent, bien qu’il ne soit pas encore clair lequel détrônera TOPCon.

TOPCon et les technologies hétérojonction (HJT) ont des limites d’efficacité théoriques similaires, et aucune des deux ne semble pour l’instant en mesure de prendre une avance significative et durable. Actuellement, leurs performances sont proches, HJT ayant un léger avantage ces derniers trimestres. Cependant, malgré cette concurrence en termes d’efficacité, HJT reste désavantagée sur le coût de fabrication.

Le faible coût de production du TOPCon explique sa domination actuelle. CRU Group estime donc que HJT aura du mal à gagner des parts de marché sans une avance significative en efficacité. Selon ses modèles économiques, il faudrait que HJT affiche une avance d’au moins 2,5 % (abs.) sur TOPCon pour atteindre la parité coût-efficacité. Ce scénario semble peu probable.

Une transition technologique plus crédible serait le passage de TOPCon aux modules à contacts arrière, qui pourraient gagner des parts de marché d’ici la fin de la décennie grâce à de meilleures performances, une efficacité plus élevée, et des coûts de production compétitifs. Actuellement, les architectures de cellules TOPCon-back-contact (TBC) atteignent une avance en efficacité d’environ 1,5 % (abs.) par rapport à TOPCon et HJT – mais seulement pour les modules les plus performants au deuxième trimestre 2025. L’écart d’efficacité moyen n’est que de 0,5 %.

Cependant, cette efficacité supérieure s’accompagne de coûts de fabrication plus élevés que ceux du TOPCon. Comme pour toutes les technologies actuelles, l’efficacité des modules à contacts arrière varie fortement selon les fabricants. Toute transition généralisée supposerait donc que cet avantage en efficacité se généralise, sauf si les coûts diminuent de manière significative.

D’après les modèles internes de CRU, le coût des modules TBC (coût des biens vendus – COGS) pourrait atteindre la parité avec les modules TOPCon standards d’ici 2028, voire devenir légèrement inférieur d’ici 2030. Cela suggère qu’un changement technologique important pourrait survenir vers la fin de la décennie. Toutefois, contrairement à ce qu’avait montré la modélisation entre TOPCon et mono PERC, il n’y a pas de croisement clair dans les coûts, ce qui laisse ouverte la possibilité que TOPCon et les technologies back-contact coexistent durablement. Dans tous les cas, il est probable que les modules à contacts arrière deviennent plus courants dans les années à venir.

La principale dynamique du secteur photovoltaïque reste la recherche de performances accrues ou de coûts réduits. Depuis 2017, l’industrie est entrée dans une phase d’amélioration des performances, rendant les réductions de coûts plus difficiles, mais permettant des gains rapides en efficacité. D’ici la fin de la décennie, les technologies au silicium cristallin devraient atteindre leurs limites d’efficacité réalistes. Comment le secteur poursuivra-t-il alors ses progrès ?

Une nouvelle transition technologique se profile. Au début des années 2030, CRU Group estime que les technologies tandem – en particulier les architectures silicium-pérovskite – pourraient prendre de l’ampleur à grande échelle grâce à un potentiel d’efficacité bien supérieur aux dispositifs silicium à jonction unique. Certains fabricants produisent déjà commercialement des modules tandem à pérovskite, à très petite échelle pour le moment – les premiers signes d’une nouvelle transition sont donc déjà visibles.

A propos des auteurs

Alex Barrows est responsable du secteur photovoltaïque (PV) chez CRU Group. Il se concentre sur le moment et la manière dont les nouvelles technologies influenceront le marché du photovoltaïque. Il supervise également l’analyse des données du marché PV pour l’entreprise.

Molly Morgan est analyste de recherche senior chez CRU Group. Ses domaines d’expertise incluent le suivi et la prévision de l’évolution de l’efficacité et de l’architecture des modules solaires. Elle analyse les capacités de fabrication solaire, les chiffres de production ainsi que les données financières.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.