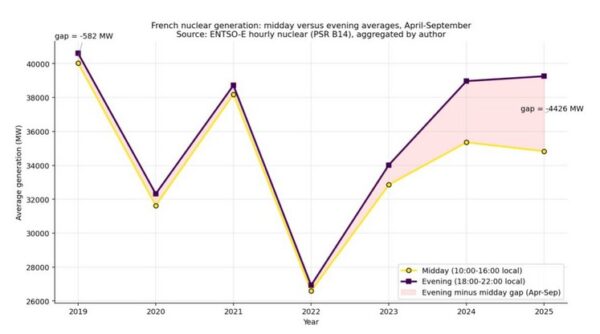

Pendant la majeure partie des quarante dernières années, le nucléaire français a été ce qui se rapprochait le plus, en Europe, d’une véritable colonne vertébrale de production de base (« baseload »). Les réacteurs fonctionnaient à puissance constante toute la journée, ne réduisant leur production que la nuit, lorsque la demande intérieure était la plus faible. Les données horaires de la plateforme de transparence d’ENTSO-E montrent que ce schéma s’est inversé. Entre 2019 et 2025, l’écart moyen entre la production de midi et celle du soir, sur la période d’avril à septembre, est passé de 582 MW à 4 426 MW. C’est presque un changement d’un ordre de grandeur. Aux heures où le solaire européen atteint son pic, les réacteurs français ne se comportent plus comme une production de base.

La modulation nucléaire en France – lorsque les réacteurs fonctionnent en dessous de leur capacité maximale – a atteint 33 TWh en 2025, soit plus du double des 15 TWh enregistrés en 2019. Le changement est sans ambiguïté, à la fois dans les volumes annuels et dans les flux heure par heure. La forme des prix journaliers que l’Europe prévoyait pour la fin des années 2020 est déjà devenue réalité en France.

Un changement d’échelle spectaculaire, année après année

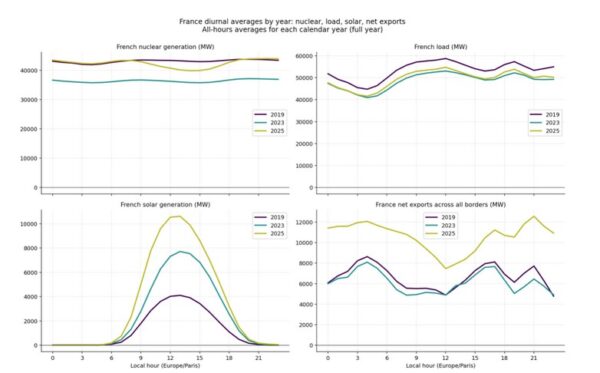

Les graphiques ci-dessous présentent les moyennes journalières annuelles de la production nucléaire française, de la production solaire, de la demande totale et des exportations nettes pour trois années de référence : 2019, 2023 et 2025. La courbe nucléaire de 2019 est plate tout au long de la journée. Celle de 2023 est plus basse, le parc étant encore en phase de récupération après les arrêts de maintenance causés par les problèmes de corrosion sous contrainte de 2022, et elle n’est que légèrement concave. En revanche, la courbe de 2025 est clairement concave. Elle montre un creux marqué à midi par rapport aux niveaux du matin et du soir. Le même graphique montre l’inverse du côté solaire. La courbe solaire de 2025 atteint son maximum précisément pendant ces heures de milieu de journée, et la courbe des exportations nettes de 2025 atteint également son pic à ce moment-là, lorsque le reste de l’Europe absorbe le surplus.

Image : Ricardo PLC

Si l’on exclut l’hiver, période où le solaire est faible, le signal devient encore plus net. Entre avril et septembre, l’écart entre la production nucléaire française moyenne de la tranche de midi (10h00 à 16h00, heure locale) et celle de la pointe du soir (18h00 à 22h00) passe de 582 MW en 2019 à 4 426 MW en 2025.

Les données du premier trimestre 2026, bien qu’elles ne soient pas directement comparables aux chiffres estivaux, montrent déjà un différentiel midi-soir d’environ 2 500 MW. C’est considérable pour l’hiver en Europe du Nord-Ouest, période où le solaire est à son minimum annuel. Le changement observé entre 2022 et 2025 ne peut pas être expliqué par la seule planification de maintenance. La baisse de 2022 reflète la crise de corrosion sous contrainte, mais ensuite l’écart se creuse chaque année.

Image : Ricardo PLC

Ce changement comporte deux dimensions : une augmentation du volume annuel de modulation, et une modification du moment de la journée où cette modulation intervient. Auparavant, le parc nucléaire réduisait sa puissance la nuit, sous l’effet d’une baisse de la demande intérieure. Désormais, il réduit sa puissance à midi et dans l’après-midi, sous l’effet des niveaux élevés de production solaire européenne. Les prix racontent la même histoire. Ce qui était autrefois un plateau des prix de gros à midi est devenu un creux de prix à cette même heure.

Une logique économique de marché, pas une contrainte de capacité

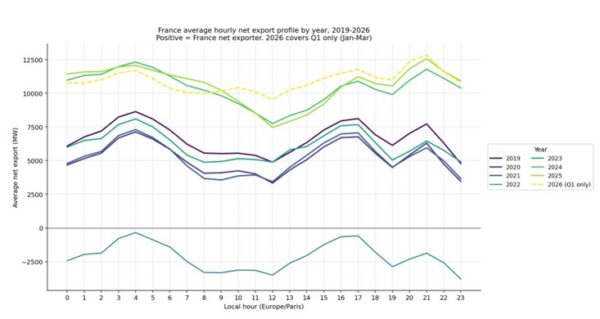

La France a été exportatrice nette pendant 98,5 % des heures en 2025. Le solde annuel des exportations a atteint 92,3 TWh, un record historique, comparable à la consommation annuelle d’électricité d’un pays comme la Belgique. Le parc nucléaire ne tourne donc pas au ralenti faute de production disponible.

Ce qui change, c’est la décision marginale pendant les heures où le parc ne fonctionne pas à pleine puissance. Durant les 129 heures de 2025 où la France a été importatrice nette, le nucléaire français a produit en moyenne 8,7 GW de moins que sa moyenne annuelle. En 2024, cet écart était pratiquement nul. Les heures d’importation ne signalent plus une pénurie intérieure, mais plutôt un surplus renouvelable bon marché à l’étranger. Le prix moyen des importations durant ces heures en 2025 a été de 33 €/MWh, le plus bas depuis l’ouverture des marchés, et environ la moitié de ces heures se sont négociées à des prix négatifs.

Image : Ricardo PLC

Pour ceux qui modélisent les marges du nucléaire français à partir de la structure de prix de 2019, cette inversion est fondamentale. Une heure d’importation pour la France était autrefois une heure de prix élevés, provoquée par une rareté domestique. En 2025, c’est une heure de prix bas, provoquée par une abondance étrangère.

La frontière espagnole a été le premier signal

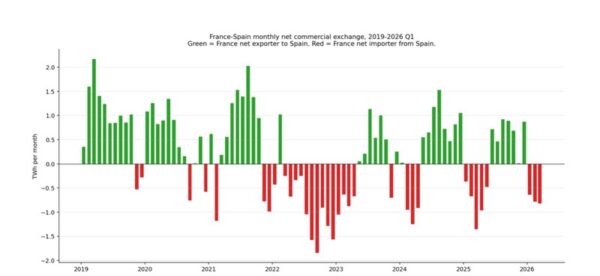

L’Espagne offre la lecture transfrontalière la plus claire de cette évolution. Jusqu’en 2021, la France était quasiment en permanence exportatrice nette vers l’Espagne. La crise nucléaire de 2022 a inversé la situation, les exportations espagnoles soutenant la France jusqu’au début de 2023. Depuis 2024, l’équilibre est presque nul : seulement 0,2 TWh nets en 2025, composés de 7,6 TWh d’exportations françaises contre 7,4 TWh d’importations.

Ce qui importe, c’est le moment où apparaissent les mois d’exportation nette. Comme le montre le graphique ci-dessous, en 2024 et 2025, ils se concentrent entre février et avril, les mois où le solaire espagnol produit déjà de manière significative alors que la demande espagnole n’a pas encore augmenté pour la climatisation estivale. C’est l’empreinte temporelle d’une saturation solaire de la zone de marché. Elle est apparue dans la zone espagnole avant même que l’Espagne n’atteigne la capacité installée visée pour 2030 par plusieurs autres marchés européens.

La France n’exporte pas moins parce qu’elle produit moins. Elle exporte moins parce que, pendant de nombreuses heures, l’Espagne dispose d’électrons moins chers. La même dynamique apparaîtra à toute frontière où la pénétration solaire du pays voisin progressera plus vite que le stockage local et la flexibilité de la demande.

Image : Ricardo PLC

La frontière italienne ressemble encore à ce qu’était la frontière espagnole vers 2018. La France a exporté 26,2 TWh nets vers l’Italie en 2025, avec des prix de gros italiens en moyenne à 116 €/MWh contre 61 €/MWh en France. Le mix électrique italien reste fortement dépendant du gaz. La question de savoir si cela restera le cas à mesure que la capacité solaire italienne augmentera est l’une des véritables inconnues de la seconde moitié de la décennie.

Points à surveiller dans les prochaines années

Trois éléments seront particulièrement à suivre au cours des prochaines années :

- La frontière italienne commencera-t-elle à montrer des importations printanières vers la France, comme l’Espagne ?

Les variables clés sont la capacité solaire italienne, le prix du gaz et le déploiement des batteries. Le précédent espagnol montre que le basculement peut être rapide lorsque les conditions sont réunies. - Comment la modulation nucléaire française évoluera-t-elle en proportion de la production du parc ?

Les 33 TWh de modulation de 2025 représentent environ 9 % de la production nucléaire française totale de 373 TWh. Le parc nucléaire n’a pas encore eu à gérer une modulation représentant une part à deux chiffres de sa production annuelle. - Comment le solaire allemand remodelera-t-il les flux transfrontaliers ?

Alors que le parc solaire allemand continue de croître rapidement, les périodes de production solaire à bas coût redessinent déjà les flux commerciaux d’électricité dans toute la région. Avec l’arrivée de nouvelles capacités renouvelables, ces effets devraient s’intensifier, avec des conséquences potentielles directes et indirectes sur la modulation du nucléaire français.

Auteur : Safa Sen

Ricardo est membre du groupe de services professionnels WSP Group, réunissant des expertises en ingénierie, conseil et sciences appliquées afin de façonner les communautés et faire progresser la société humaine. Parti d’implantations locales, le groupe est aujourd’hui présent dans plus de 50 pays et intervient dans les secteurs du transport et des infrastructures, de l’immobilier et du bâtiment, de l’environnement, de l’eau, de l’énergie et des mines et métaux.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.