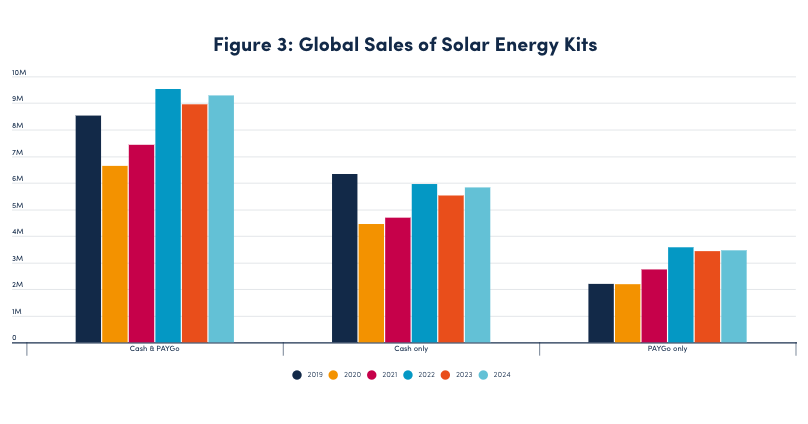

Selon le Global Off-Grid Solar Market Report Annual Sales & Impact Data 2024, publié le 26 mai 2025 par l’association mondiale de l’industrie de l’énergie solaire hors réseau Gogla, 9,3 millions de kits solaires ont été vendus l’an dernier par les entreprises affiliées au réseau. Cette légère hausse par rapport à 2023 reste en deçà du niveau record observé en 2022. Une dynamique en demi-teinte, alors même que la demande reste forte dans les zones non raccordées aux réseaux nationaux, notamment en Afrique subsaharienne – sachant que l’Afrique de l’Est a tiré le marché global en 2024.

Plus généralement, à l’échelle mondiale, le secteur ne semble pas avoir repris la dynamique constaté avant la crise de 2021 – 2022 où l’accès au financement plus difficile a compliqué le développement du marché hors réseau. GOGLA souligne malgré tout la résilience du secteur, dans un contexte marqué par l’inflation et les difficultés financières des ménages visés.

Vingt millions de personnes supplémentaires ont bénéficié de l’énergie produite par un kit solaire acheté en 2024, selon les estimations du rapport.

Les difficultés structurelles du « pay-as-you-go »

Si la majorité des kits sont vendus en espèce directement, une part significative des dispositifs vendus repose sur le modèle pay-as-you-go (PAYGO), qui permet aux ménages d’acquérir un système solaire via des paiements échelonnés sur plusieurs mois. Présentée comme une solution d’inclusion énergétique, cette formule a aussi attiré des entreprises issues d’autres secteurs (numérique, télécoms…) vers le marché de l’énergie. Mais elle repose sur la capacité des foyers à rembourser régulièrement, dans des contextes économiques souvent précaires, marqués par l’instabilité, l’inflation ou des revenus irréguliers. Elle se heurte aussi à une limite claire : les ménages ont peu de marge pour augmenter leurs dépenses en électricité, et le solaire hors réseau reste souvent plus cher que l’électricité du réseau classique…

L’évolution des ventes laisse entrevoir une limite structurelle à ce modèle : quand le pouvoir d’achat recule, ou stagne, même les micro-crédits deviennent inaccessibles. Pour certains observateurs, cela pose la question de la soutenabilité à long terme d’un modèle fondé sur l’endettement des foyers les plus vulnérables.

La subvention : passage obligatoire

Face à cette limite, les financements à impact de type RBF (Results-Based Financing) apparaissent de plus en plus comme une nécessité, et non un simple levier ponctuel pour le secteur. Concrètement, ils permettent aux sociétés de baisser leurs redevances en cas de baisse des ventes et inversement les sommes à rembourser augmentent proportionnellement avec le chiffre d’affaires généré. Sarah Malm, directrice exécutive de GOGLA, insiste sur l’importance de ces subventions pour le secteur et affirme qu’ « il est urgent d’avoir plus de clarté et de stabilité à long terme dans la mise en œuvre de ces dispositifs ». Les subventions permettent de réduire le coût final pour les usagers sans compromettre la rentabilité des opérateurs (sachant que l’argent versé est toutefois abondé par le contribuable). Mais il suppose un engagement structurant des bailleurs et des politiques publiques, souvent difficile à garantir.

Le rapport souligne par ailleurs que les bailleurs internationaux jouent un rôle crucial dans la structuration de ces financements, qui nécessitent des engagements à long terme souvent difficiles à maintenir. En 2024, une initiative conjointe de la Banque mondiale et de la Banque africaine de développement — visant à électrifier 300 millions de personnes d’ici 2030 — pourrait ouvrir la voie à de nouveaux dispositifs de subvention pour les kits solaires domestiques et les appareils associés.

Le secteur C&I en ligne de mire

Le rapport intègre également, pour la première fois, des données sur deux types d’équipements destinés à des usages productifs : les générateurs solaires (38 000 unités vendues) et les chambres froides solaires de type « walk-in » (578 unités) en 2024. Ces appareils, majoritairement utilisés dans des activités commerciales ou agricoles, témoignent d’un élargissement progressif du marché vers le segment dit C&I (Commercial & Industrial), moins dépendant du financement des ménages et potentiellement plus structurant pour les économies locales.

En Afrique, ces usages incluent notamment la conservation des récoltes, la réfrigération dans les chaînes de froid rurales ou encore l’alimentation de petits commerces ou ateliers – des secteurs jugés stratégiques par de nombreux acteurs. L’association appelle enfin à une mobilisation accrue des entreprises pour alimenter les futures éditions du rapport avec des données de vente plus complètes, afin de mieux orienter les politiques publiques et les financements.

Mise à jour — lundi 2 juin :

Une erreur s’est glissée dans une précédente version de cet article. Contrairement à ce qui était indiqué, le PAYGO n’est pas le modèle majoritaire sur les ventes. L’article a été corrigé en ce sens. Le graphique accompagnant l’article présentait bien la répartition correcte.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.