Le marché Spot français passe au quart d’heure

Pour s’aligner sur ses voisins européens et pour prendre en compte l’intégration croissante des énergies renouvelables dans le système électrique, la France va mettre en place un pas de temps sur le marché Spot de 15 minutes. Une évolution qui aura des répercutions directes sur les producteurs d’énergie, puisqu’elle impliquera aussi la modification des contrats de complément de rémunération (CR) existants.

Bascule du marché spot à 15 minutes : la CRE lance une consultation sur l’adaptation du complément de rémunération

La CRE lance une consultation publique sur l’adaptation des contrats de complément de rémunération au marché électrique spot en pas de 15 minutes – et notamment sur la prime de déconnection en cas de prix négatifs. Les parties intéressées peuvent soumettre leur contribution jusqu’au 9 avril 2025.

Le Conseil constitutionnel annule la modification rétroactive des contrats d’EDF pour les producteurs d’énergies renouvelables

Les producteurs d’électricité renouvelable sous le régime du complément de rémunération échappent à une modification rétroactive de leurs contrats avec EDF qui les aurait obligés à rembourser une grande partie des gains réalisés lors de la crise énergétique de 2022-2023.

Unite dédie une partie de sa production d’électricité aux CPPA

Afin de pouvoir offrir aux entreprises un approvisionnement direct en électricité renouvelable auprès des producteurs, le groupe Unite diversifie sa stratégie de valorisation et confie à sa filiale Green-Access le soin de contractualiser une partie de sa production d’électricité en direct avec des consommateurs.

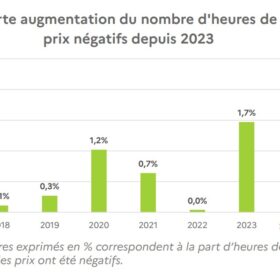

Analyse et recommandations de la CRE sur le phénomène des prix de l’électricité négatifs

Pour les installations bénéficiant d’un contrat d’obligation d’achat, la CRE propose d’introduire une incitation à couper les centrales lors des épisodes de prix négatifs, notamment au travers d’amendements des contrats existants pour certaines d’entre elles. Elle préconise aussi d’abaisser dès à présent à 200 kW le seuil à partir duquel les installations basculent en complément de rémunération.

Plüm énergie signe trois PPA solaires avec Reden et Akuo

Jusqu’alors, Plüm énergie rachetait l’électricité de centrales « sous complément de rémunération ». Pour le fournisseur d’électricité, ces PPA lui permettent d’ajouter de nouvelles capacités sur le marché, et ce sans soutien public.

[UAPV21] Retour sur les évolutions du cadre réglementaire de l’autoconsommation collective

Ordonnance du 3 mars 2021, Loi Climat & Résilience, OA CRE, nouvel arrêté tarifaire S21… L’actualité réglementaire est riche pour la filière du photovoltaïque. Lors d’une table-ronde de l’Université d’Enerplan #uapv21, Mohamed Lahjibi d’Enedis et Rémi Bastien de la start-up Enogrid sont revenus sur leurs principaux intérêts pour l’autoconsommation.

L’Allemagne a installé 548,6 MW de PV en mars

Sur les trois premiers mois de 2021, la capacité solaire nouvellement installée a atteint 1,3 GW.

[Decryptage Finergreen] Analyse des CRE4 et de leur impact sur le marché solaire français

2021 marquera la fin de la vague d’appels d’offres solaires dite CRE4, initiée en 2016 et qui a permis jusqu’ici à plus de 7,2 GW de capacité solaire de bénéficier d’une tarification (contrat d’achat ou complément de rémunération). A quelques mois du lancement de PPE2 (ou CRE5), quel est le bilan de ces quatre dernières années ? Finergreen analyse pour pv magazine France l’évolution des prix du solaire, la consolidation du marché actuel et l’accélération du mouvement des acteurs vers les PPA.