En accord avec les objectifs fixés par la Programmation pluriannuelle de l’énergie (PPE), le gouvernement a lancé en jullet 2021 sept appels d’offres dits « PPE2 » à destination de différentes technologies de production d’électricité renouvelable en France métropolitaine continentale, sur la période 2021-2026. Au total, le volume appelé sur cette période est de 28 GW.

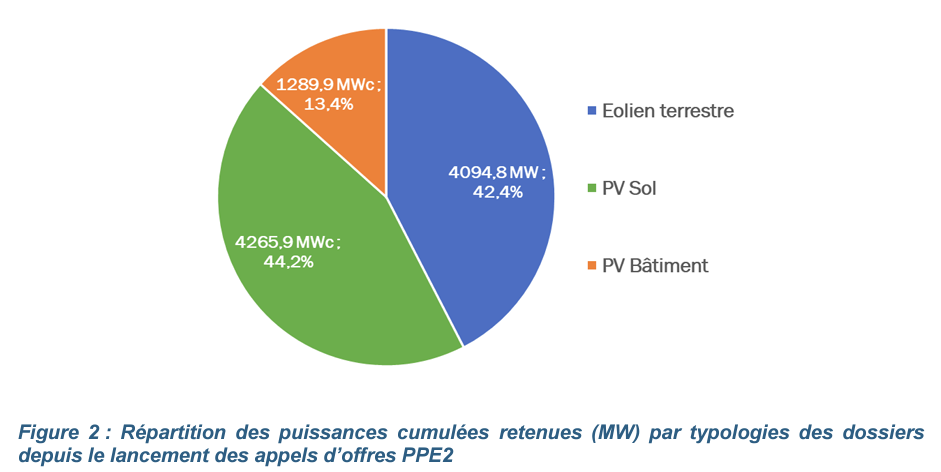

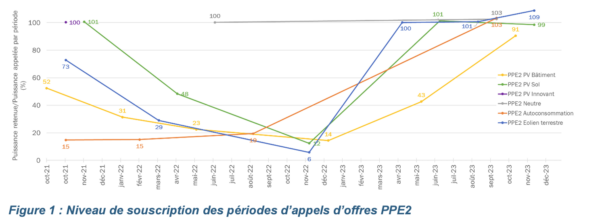

Il ressort du très riche bilan à mi-période (2021-2023) effectué par la Commission de régulation de l’énergie (CRE) qu’à fin 2023, 14 GW ont été appelés et instruits par la CRE. Cela représente donc la moitié de la puissance visée à fin 2026. Toutefois, sur les 14 GW appelés, seuls 10 GW ont été alloués, dont environ 40 % concernaient l’éolien terrestre et 60 % les parcs photovoltaïques au sol (4 266 MW) et sur bâtiment (1 290 MW). Dans son rapport, la CRE note en effet que le début de la vague d’appels d’offres PPE2 a coïncidé avec la crise énergétique : « les années 2021 et 2022 ont été marquées par des taux de souscription insatisfaisants », peut-on lire dans le document. Par ailleurs, 10 % de la puissance cumulée des dossiers retenus a fait l’objet de demandes d’abandon du statut de lauréat auprès du ministre chargé de l’énergie, qui leur ont été accordées, principalement dans un contexte de forte inflation. Ces démarches d’abandon ont parfois été suivies de nouvelles candidatures des projets concernés.

Pour la CRE, cette situation tend à se résorber progressivement depuis début 2023, notamment du fait de la modification des cahiers des charges et d’une plus grande stabilité des coûts. En particulier, « à la suite d’adaptations des cahiers des charges, les taux de souscription des appels d’offres ont fortement augmenté en 2023, permettant in fine une meilleure correspondance entre volumes appelés et retenus », constate l’autorité.

Pourquoi les prix proposés augmentent-ils ?

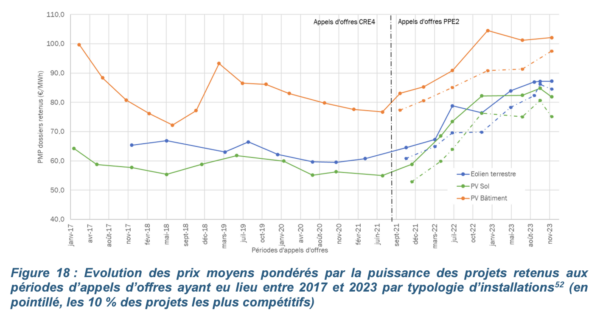

La précédente vague d’appels d’offres (dite « CRE4 ») avait permis d’observer une certaine baisse des coûts des installations de production d’électricité renouvelable entre 2017 et 2021, bien que non continue. Cette tendance baissière, liée à l’apprentissage technologique et aux économies d’échelle, s’est toutefois inversée entre 2021 et 2023, avec une forte hausse des prix constatés aux appels d’offres. La tendance d’évolution des prix des projets lauréats entre 2021 et 2023 montre ainsi une augmentation significative du coût des projets d’énergies renouvelables. Ainsi, entre les premières et dernières périodes d’appels d’offres qui se sont tenues pour les trois typologies de projets étudiées, les prix ont augmenté :

• de + 39 % s’agissant des projets photovoltaïques au sol (58,8 €/MWh => 81,9 €/MWh) : en février 2019, la CRE établissait que les 30 % des projets photovoltaïques au sol de grande taille les plus compétitifs présentaient un prix moyen d’environ 48 €/MWh. A la cinquième période de l’appel d’offres PPE2 PV Sol, qui s’est tenue fin 2023, la même analyse conduit à un prix moyen d’environ 77 €/MWh. Une forte hausse des prix des projets photovoltaïques les plus favorisés s’observe donc également. En particulier, ces prix sont désormais globalement supérieurs aux prix à terme de l’électricité observés récemment, de l’ordre de 60 à 75 €/MWh.

• de + 23 % s’agissant des projets photovoltaïques sur bâtiment (83,1 €/MWh => 102,1 €/MWh).

Dans son rapport, la CRE analyse cette tendance à la lumière des tensions sur les matières premières et la logistique, de l’inflation et de la hausse des taux d’intérêt. Entre fin 2021 et fin 2023, les coûts moyens d’investissement (CAPEX) ont augmenté en moyenne de 9 % pour les installations photovoltaïques au sol et de 2 % pour les installations photovoltaïques sur bâtiment. Les coûts moyens observés pour les périodes de candidature qui se sont tenues en 2023 se situent ainsi autour de 935 €/kWc pour les parcs photovoltaïques au sol, à comparer aux 900 €/kWc observés entre 2017 et 2018. Il convient également de noter que le CAPEX des projets les moins chers (installations photovoltaïques au sol de grande taille) avoisinent les 650 €/kWc en 2023, tandis que pour les projets sur bâtiments, ils s’élèvent en moyenne autour de 1 250 €/kWc en 2023. S’agissant des centrales au sol, le coût le plus significatif est généralement celui associé à l’achat des modules (25,5 %), tandis que pour le solaire sur bâtiment, le principal poste de dépenses reste l’achat des structures (31,5 %), l’achat des modules arrivant en deuxième position (22,1 %).

Pour autant, la chute importante des prix des modules, qui sont à un niveau historiquement bas, ne s’est pas matérialisée dans les résultats des périodes récentes des appels d’offres français, contrairement à d’autres pays comme l’Allemagne. « Les prochaines périodes d’appels d’offres devraient permettre soit de considérer qu’il s’agit d’un retard, soit d’une cause plus spécifique qu’il conviendra d’analyser », suggère la CRE qui avance également comme explication la forte hausse des taux d’intérêt moyens observés, qui ont plus que doublé entre 2021 et 2023 (taux d’intérêt moyen observé en 2023 de 4,5-4,7 % selon la filière) et qui expliquerait que le coût des projets ne baisse pas. D’autre part, selon les données communiquées par la CRE, les coûts moyens d’exploitation et de maintenance et les taxes (OPEX) ont augmenté de 29 % pour les installations photovoltaïques au sol et de + 6 % pour les installations photovoltaïques éligibles à l’appel d’offres PPE2 PV Bâtiment. Ceux-ci se situent autour de 20-25 €/kWc/an.

L’autorité de régulation rappelle donc qu’un certain nombre de mécanismes ont été mis en place pour réduire cette charge financière pour les développeurs/producteurs :

• la possibilité pour certains producteurs d’amortir une partie de la hausse des coûts et des taux en vendant l’électricité produite sur le marché pendant une durée limitée avant la prise d’effet du contrat de soutien ;

• l’introduction, à partir de fin 2022, pour l’ensemble des appels d’offres PPE2, d’une indexation (coefficient « K ») des prix proposés par les lauréats pour prendre en compte l’évolution des coûts des installations et des taux d’intérêt entre la date de dépôt des candidatures et jusqu’à douze mois avant la mise en service des installations.

• la possibilité pour les porteurs de projets lauréats d’une période d’un appel d’offres dont la date de clôture est antérieure à novembre 2022 de bénéficier d’une procédure simplifiée d’abandon de leur projet en vue d’une recandidature réalisée au plus tard le 31 décembre 2024. Ces projets doivent cependant proposer un prix inférieur au prix plafond de leur période d’origine, indexé par le coefficient K défini dans le cahier des charges correspondant.

Fin de la première partie. Dans la deuxième partie, l’analyse portera sur l’analyse des lauréats, la provenance des panneaux photovoltaïques des projets retenus et sur la répartition géographique des centrales solaires retenues entre 2021 et 2023.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.