Analyse de l’appel d’offres “PV sur bâtiment”: seulement 191 MW attribués pour un prix moyen de 97,53 €/MWh

La dixième période de l’appel d’offres a sélectionné 74 projets, pour un volume total de 191,17 MWc, bien inférieur aux 400 MWc appelés. La tendance baissière sur les prix moyens des offres se poursuit pour la quatrième fois consécutive. Dans sa délibération, la CRE recommande à nouveau de baisser les prix plafonds.

Analyse des résultats de l’appel d’offres “PV sur bâtiment”: 220 MW attribués pour un prix moyen de 98,2 €/MWh

La neuvième période de l’appel d’offres portant le solaire sur bâtiments, serres agrivoltaïques, ombrières et ombrières agrivoltaïques d’une puissance de plus de 500 kWc a sélectionné 54 projets, pour un volume total de 220 MWc, bien inférieur aux 400 MWc appelés. La tendance baissière sur les prix moyens des offres se poursuit.

8ème période de l’AO « PV Bâtiment » : la CRE propose de revoir l’évaluation carbone des installations

L’autorité a émis plusieurs recommandations visant à améliorer la prise en compte de l’évaluation carbone des installations, l’intégration des projets EnR dans le système électrique, comme l’introduction d’une zone de prix tampon lorsque seule une partie de la production EnR est nécessaire pour l’équilibre du système. Elle propose également de laisser aux candidats l’appréciation de la durée d’application du coefficient d’indexation K et de revoir à la baisse le prix plafond de l’appel d’offres.

La plateforme paneuropéenne Galileo investit dans le développeur breton Quenea

Tandis que Quenea entend se recentrer sur son activité historique, celle du développement de centrales solaires en toiture, Galileo renforce avec cette opération sa présence en France.

A Madrid, les taux d’autoconsommation solaire résidentielle varient entre 30 et 70 %

Un groupe de chercheurs espagnols a calculé le potentiel d’autoconsommation de l’énergie solaire sur les toits de huit quartiers différents de Madrid. Dans les maisons individuelles, ce taux dépasse les 70 %, tandis que dans les zones urbaines avec des immeubles de grande hauteur, il est d’environ 30 %.

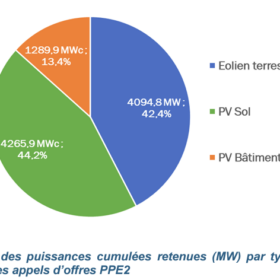

Nom des principaux lauréats, origine des panneaux solaires… : suite et fin du bilan des AO PPE2 (partie 2)

pv magazine France poursuit sa synthèse du bilan de la CRE sur la période 2021-2023 des appels d’offres “PV au sol” et “PV sur bâtiments”. On y apprend que Jinko, DMEGC et JA Solar font partie des fabricants de modules solaires les plus choisis par les porteurs de projets. Ou encore que EDF, Neoen et Rubis Photosol se partagent plus du tiers de la puissance des centrales PV au sol retenues.

5 556 MW de PV attribués entre 2021 et 2023 : la CRE publie un bilan à mi-période des AO PPE2 (partie 1)

Entre 2021 et 2026, 28 GW de capacités renouvelables doivent être allouées par appels d’offres. La Commission de régulation de l’énergie (CRE) publie un bilan sur la période 2021-2023 et livre sur 104 pages une analyse très détaillée des raisons des sous-souscriptions observées jusqu’en 2023, des prix à la hausse soumis par les candidats, liés aux coûts CAPEX et OPEX… Morceaux choisis.

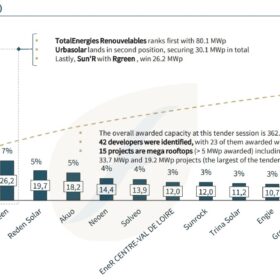

362,2 MWc attribués lors de la 6ème période de l’AO “solaire sur bâtiment” pour un prix moyen de 102,10 €/MWh

Cette nouvelle période, dont le volume appelé était de 400 MWc, a été largement dominée par l’énergéticien TotalEnergies Renouvelables qui remporte 80,1 MWc de puissance, soit 22 % du total. Il est suivi par Urbasolar avec 30,1 MWc et Sun’R/RGreen (26,2 MWc). Le prix moyen est stable par rapport à la période précédente.

Publication des nouveaux tarifs pour les systèmes PV sur bâtiment, hangar et ombrière jusqu’à 500 kWc

Les tarifs de rachat sont fixés à 0,1735 €/kWh pour les installations de moins de 3 kW dont la demande de raccordement est effectuée entre le 1er novembre 2023 et le 31 janvier 2024.

Tarifs S21 : la CRE prolonge le gel des coefficients de dégressivité jusqu’au 31 juillet

Les tarifs d’achat et primes sont en très légère hausse d’après la mise à jour publiés par la CRE pour le trimestre tarifaire en cours, du 1er mai au 31 juillet 2023.