Pourquoi les PPA se développent-ils plus vite chez nos voisins ?

« Les contrats d’achat PPA « Power Purchase Agreements » se développent en France depuis 2019, mais à un rythme qui apparait faible par rapport à d’autres pays européens. » C’est en énonçant ce constat que la CRE débute la présentation de l’étude qu’elle a commanditée au cabinet de conseil E-Cube et publiée un peu plus tôt cette année.

Baptisé « analyse des dynamiques et des mécanismes publics de soutien aux énergies renouvelables favorables aux PPA en Europe » le rapport étudie les marchés PPA de 12 pays européens. Il a permit d’identifier quatre principaux moteurs à un développement dynamique des PPA verts: la compétitivité des EnR sur le marché, l’intensité carbone du mix électrique, la présence d’offtakers (ou acheteurs) au profil approprié et, surtout, la mise en place de mécanismes publics de soutien aux EnR favorables aux PPA.

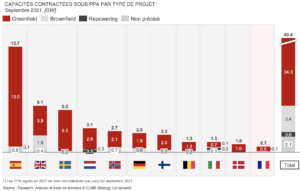

À fin septembre 2021, de l’ordre de 40 GW de PPA ont été signés sur les douze pays couverts par l’étude, dont une grande majorité (34 GW) porte sur de nouvelles capacités de production d’électricité renouvelable. On constate une forte hétérogénéité dans la répartition de ces contrats en Europe où l’Espagne, le Royaume-Uni et la Suède représente ensemble plus de 22 GW alors que la France, le Danemark et l’Italie restent bien en retrait de la dynamique observée.

Plusieurs facteurs peuvent stimuler l’offre et/ou la demande

Tout d’abord la compétitivité des EnR pèse dans la balance lorsqu’il s’agit de l’attractivité des PPA. Les pays ou le LCOE des énergies vertes est similaire ou plus bas que pour les autres énergies, les PPA ont tendance à se développer largement, comme c’est le cas en Espagne. Le rapport explique en effet qu’à « toutes choses égales par ailleurs, les PPA se développent dans les pays où le LCOE des ENR est inférieur ou proche du prix spot de l’électricité ou lorsqu’un consensus s’établit sur le fait que les prix de marché vont augmenter », à l’instar, cette fois, des pays Nordics qui développent les interconnexions.

L’intensité carbone du mix électrique entre également en compte. « Le Danemark, la Belgique, le Royaume-Uni, l’Italie, l’Espagne, l’Allemagne et les Pays-Bas présentent des mix électriques avec une forte intensité carbone (>180gCO2eq/kWh) pouvant stimuler la demande de PPA auprès des offtakers souhaitant diminuer significativement leurs émissions », résume le rapport à ce sujet. A l’inverse, dans les pays où le mix est moins émetteur, la décarbonation seule n’est pas un facteur stimulant la demande en PPA – c’est notamment le cas de la France qui repose à près de 60 % sur l’électricité issue du nucléaire.

Les mécanismes de soutien public favorables aux PPA

La plupart des pays de l’étude favorise le cumul PPA et soutien public en offrant la possibilité d’accéder aux deux portefeuilles d’aides et/ou d’accompagnement – permettant aux projets PPA de concourir aux appels d’offres par exemple. Si la France et la Belgique permettent ce cumul, c’est quasiment la seule politique publique de soutien aux EnR qui vise à stimuler le développement des PPA dans ces deux pays.

En Espagne la stratégie de développement des énergies vertes alterne des appels d’offres et des mécanismes de soutien direct aux PPA. Aux Pays-Bas, en Finlande, en Suède et en Norvège, les PPA peuvent être couplés à des mécanismes de soutien public (AO ou certificats verts par exemple) et, inversement, les mécanismes de soutien aux ENR maintiennent une exposition des développeurs au risque de marché – qui peut être alors couverte par un PPA.

Comme le montre le tableau ci-dessus, les mécanismes de soutien aux PPA sont pluriels. Aussi il est possible de stimuler leur développement, soit en accélérant leur adoption (par des fonds de garantie, des obligations de sourcings imposées aux grands consommateurs ou par le déploiement de plateforme de mise en relation entre offre et demain), soit en réduisant l’attractivité des aides publiques.

L’un dans l’autre, plusieurs outils sont disponibles pour réduire le coût des PPA et notamment le soutien d’une agence étatique dans le financement envisagé, les exonérations fiscales pour les développeurs et les investisseurs ou le soutien via une réfaction plus importante pour les centrales en PPA par exemple.

D’autres points importants sont à relever et les voici :

- Les volumes signés en PPA sont souvent dominés par une technologie au sein de chaque pays, comme le solaire en Espagne, en France et en Allemagne ou le offshore au Royaume-Uni, aux Pays-Bas et en Belgique.

- Les utilities représentent une part significative des volumes signés en PPA. Au sein des entreprises signataires, les GAFAM, les acteurs de la chimie et de la métallurgie sont les principaux acheteurs. C’est le cas en France où les PPA signés avec des entreprises représentent 92 % de la puissance installée sous ce type de contrat entre 2010 et 2021 (repowering inclus).

- Les contrats PPA durent généralement entre 10 et 15 ans, mais certains pays privilégient des contrats courts comme l’Italie, le Danemark et la Finlande. La France présente la moyenne la plus élevée du panel à 20 ans.

Please login to comment

[…] Plus d’informations ici. […]