D’après pv magazine International

Les batteries sodium-ion traversent une période critique de commercialisation car les industries, de l’automobile au stockage de l’énergie, misent beaucoup sur cette technologie. Les fabricants de batteries établis et les nouveaux venus se bousculent pour passer du laboratoire à l’usine avec une alternative viable au lithium-ion. L’ion sodium semble bien placé, avec une sécurité supérieure, des coûts de matières premières et des références environnementales.

Les dispositifs à ions sodium n’ont pas besoin de matériaux critiques, car ils s’appuient sur le sodium abondant plutôt que sur le lithium, et ne nécessitent pas de cobalt ou de nickel. Lorsque les prix de l’ion lithium ont augmenté en 2022, avec des prévisions de pénurie de matériaux, l’ion sodium a été pressenti comme un rival et l’intérêt reste fort, même si les prix de l’ion lithium ont commencé à chuter à nouveau.

« Nous suivons actuellement 335,4 GWh de capacité de production de cellules à ions sodium jusqu’en 2030, ce qui montre que l’engagement envers cette technologie reste considérable », a déclaré Evan Hartley, analyste principal chez Benchmark Mineral Intelligence. En mai 2023, le consultant basé à Londres avait prévu une capacité de 150 GWh jusqu’en 2030.

Moins cher

Les cellules à ions sodium, produites à grande échelle, pourraient être 20 à 30 % moins chères que le lithium ferro/fer-phosphate (LFP), la technologie dominante des batteries de stockage stationnaires, principalement grâce à l’abondance du sodium et aux faibles coûts d’extraction et de purification. Les batteries sodium-ion peuvent utiliser de l’aluminium pour le collecteur de courant anodique au lieu du cuivre, utilisé dans les batteries lithium-ion, ce qui réduit encore les coûts et les risques liés à la chaîne d’approvisionnement. Ces économies restent toutefois potentielles.

« Avant que les batteries sodium-ion puissent concurrencer les batteries plomb-acide et lithium-fer-phosphate existantes, les acteurs de l’industrie devront réduire le coût de la technologie en améliorant les performances techniques, en établissant des chaînes d’approvisionnement et en réalisant des économies d’échelle, a déclaré Shazan Siddiqi, analyste technologique principal chez IDTechEx, une société d’études de marché basée au Royaume-Uni. L’avantage de coût du Na-ion n’est réalisable que lorsque l’échelle de production atteint une échelle de fabrication comparable à celle des cellules de batteries lithium-ion. En outre, une nouvelle baisse du prix du carbonate de lithium pourrait réduire l’avantage de prix offert par le sodium ».

Il est peu probable que l’ion sodium supplante l’ion lithium dans les applications qui privilégient les hautes performances, et il sera plutôt utilisé pour le stockage stationnaire et les micro-véhicules électriques. Les analystes de S&P Global prévoient que le lithium-ion fournira 80 % du marché des batteries d’ici à 2030, 90 % de ces dispositifs étant basés sur le LFP. L’ion sodium pourrait représenter 10 % du marché.

Des choix judicieux

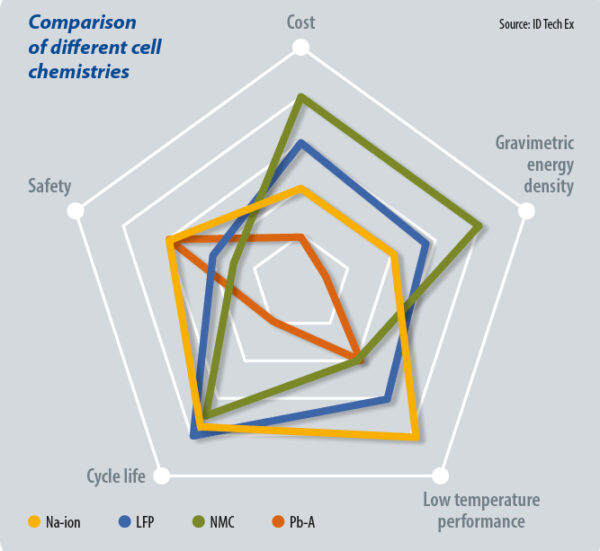

Les chercheurs étudient l’ion sodium depuis le milieu du 20ème siècle et les développements récents comprennent des améliorations de la capacité de stockage et du cycle de vie des appareils, ainsi que de nouveaux matériaux pour l’anode et la cathode. Les ions sodium sont plus volumineux que leurs homologues au lithium, de sorte que les cellules à ions sodium ont une tension plus faible ainsi qu’une densité d’énergie gravimétrique et volumétrique plus faible.

La densité énergétique gravimétrique de l’ion sodium est actuellement de l’ordre de 130 Wh/kg à 160 Wh/kg, mais elle devrait dépasser 200 Wh/kg à l’avenir, ce qui est supérieur à la limite théorique des dispositifs LFP. En termes de densité de puissance, cependant, les batteries à ions sodium pourraient atteindre 1 kW/kg, ce qui est supérieur aux 340 W/kg à 420 W/kg des batteries nickel-manganèse-cobalt (NMC) et aux 175 W/kg à 425 W/kg des batteries LFP.

Alors que la durée de vie d’un dispositif à ions sodium de 100 à 1 000 cycles est inférieure à celle des LFP, le développeur indien KPIT a fait état d’une durée de vie avec une rétention de capacité de 80 % pendant 6 000 cycles – en fonction de la chimie de la cellule – comparable à celle des dispositifs à ions lithium. « Il n’y a pas encore de chimie gagnante dans les batteries sodium-ion, assure Shazan Siddiqi d’IDTechEx. De nombreux efforts de R&D sont entrepris pour trouver le matériau actif anodique/cathodique parfait qui permette de dépasser le stade du laboratoire ».

Se référant à l’organisation scientifique américaine Underwriter Laboratories, il ajoute que « la normalisation UL pour les cellules à ions sodium est donc encore loin, ce qui fait hésiter les OEM [fabricants d’équipements d’origine] à s’engager dans une telle technologie ».

Le blanc de Prusse, le polyanion et l’oxyde stratifié sont des candidats à la cathode qui utilisent des matériaux moins chers que leurs homologues à ions lithium. Le premier, utilisé par Northvolt et CATL, est largement disponible et bon marché, mais sa densité énergétique volumétrique est relativement faible. La société Faradion, basée au Royaume-Uni, utilise de l’oxyde stratifié, qui promet une densité énergétique plus élevée mais dont la capacité s’estompe avec le temps. La société française Tiamat utilise le polyanion, qui est plus stable mais contient du vanadium toxique.

« La majorité des producteurs de cellules qui prévoient d’augmenter la capacité des batteries sodium-ion utiliseront la technologie des cathodes à oxyde stratifié, a déclaré Evan Hartley de Benchmark. En fait, 71 % du pipeline [de cellules] est constitué d’oxyde en couches. De même, 90,8 % du pipeline de cathodes d’ions sodium est constitué d’oxyde en couches ».

Alors que les cathodes sont le principal facteur de coût des batteries lithium-ion, l’anode est le composant le plus coûteux des batteries sodium-ion. Le carbone dur est le choix standard pour les anodes d’ions sodium, mais la capacité de production est inférieure à celle des cellules d’ions sodium, ce qui fait grimper les prix. Les matériaux à base de carbone dur ont récemment été dérivés de divers précurseurs tels que les déchets animaux, les boues d’épuration, le glucose, la cellulose, le bois, le charbon et les dérivés du pétrole. Le graphite synthétique, matériau courant des anodes lithium-ion, dépend presque exclusivement de ces deux derniers précurseurs. Avec sa chaîne d’approvisionnement en développement, le carbone dur est plus coûteux que le graphite et représente l’un des principaux obstacles à la production de cellules à ions sodium.

Les batteries sodium-ion, qui compensent en partie les coûts plus élevés, présentent une meilleure tolérance à la température, en particulier dans des conditions inférieures à zéro. Elles sont plus sûres que les ions lithium, car elles peuvent être déchargées jusqu’à zéro volt, ce qui réduit les risques lors du transport et de l’élimination. Les batteries lithium-ion sont généralement stockées à environ 30 % de charge. L’ion sodium présente moins de risques d’incendie, car ses électrolytes ont un point d’éclair plus élevé, c’est-à-dire la température minimale à laquelle un produit chimique peut se vaporiser pour former un mélange inflammable avec l’air. Les deux chimies ayant une structure et des principes de fonctionnement similaires, l’ion sodium peut souvent être intégré dans les lignes de production et l’équipement de l’ion lithium.

En fait, le premier fabricant mondial de batteries, CATL, intègre l’ion sodium dans son infrastructure et ses produits lithium-ion. Sa première batterie sodium-ion, commercialisée en 2021, avait une densité énergétique de 160 Wh/kg, avec une promesse de 200 Wh/kg à l’avenir. En 2023, CATL a déclaré que le constructeur automobile chinois Chery serait le premier à utiliser ses batteries sodium-ion. CATL a déclaré au magazine pv à la fin de l’année 2023 qu’elle avait développé une chaîne industrielle de base pour les batteries sodium-ion et mis en place une production de masse. L’échelle de production et les livraisons dépendront de la mise en œuvre des projets des clients, a déclaré CATL, ajoutant qu’il restait encore beaucoup à faire pour le déploiement commercial à grande échelle de l’ion sodium. « Nous espérons que l’ensemble de l’industrie travaillera ensemble pour promouvoir le développement des batteries sodium-ion », a déclaré le fabricant de batteries.

Chargement au sodium

En janvier 2024, BYD, le plus grand constructeur automobile chinois et deuxième fournisseur de batteries, a déclaré avoir commencé la construction d’une usine de batteries sodium-ion de 10 milliards de CNY (1 milliard d’euros) et d’une capacité de 30 GWh par an. La production alimentera des dispositifs de « micromobilité ». HiNa, issue de l’Académie chinoise des sciences, a mis en service en décembre 2022 une ligne de production de batteries sodium-ion à l’échelle du gigawattheure et a annoncé une gamme de produits de batteries Na-ion ainsi qu’un prototype de voiture électrique.

Le fabricant européen de batteries Northvolt a dévoilé en novembre 2023 des cellules de batteries sodium-ion validées à 160 Wh/kg. Développée avec Altris, une entreprise issue de l’université d’Uppsala, en Suède, cette technologie sera utilisée dans la prochaine génération de dispositifs de stockage d’énergie de l’entreprise. L’offre actuelle de Northvolt est basée sur la chimie NMC. Lors du lancement, Wilhelm Löwenhielm, directeur principal du développement commercial de Northvolt pour les systèmes de stockage d’énergie, a déclaré que l’entreprise souhaitait disposer d’une batterie compétitive par rapport à la technologie LFP à grande échelle. « Au fil du temps, cette technologie devrait surpasser de manière significative le LFP en termes de compétitivité des coûts », a-t-il déclaré.

Northvolt veut une batterie “prête à l’emploi” pour une mise sur le marché et une mise à l’échelle rapides. « Les activités clés pour la mise sur le marché de cette technologie particulière sont la mise à l’échelle de la chaîne d’approvisionnement en matériaux de qualité pour les batteries, ce que Northvolt est en train de faire avec ses partenaires », insiste Wilhelm Löwenhielm.

De plus petits acteurs contribuent également à la commercialisation de la technologie de l’ion sodium. Faradion, qui a été rachetée par le conglomérat indien Reliance Industries en 2021, déclare qu’elle est en train de transférer la conception de sa cellule de nouvelle génération à la production. « Nous avons mis au point une nouvelle technologie de cellule et une nouvelle empreinte avec une densité énergétique supérieure de 20 % et une durée de vie accrue d’un tiers par rapport à notre conception de cellule précédente », indique James Quinn, président-directeur général de Faradion.

Les cellules de première génération de l’entreprise ont démontré une densité énergétique de 160 Wh/kg. En 2022, James Quinn ajoute que Reliance avait l’intention de construire une usine d’ions sodium d’une capacité de plusieurs gigawatts en Inde. Pour l’instant, il semble que ces projets soient toujours d’actualité. En août 2023, le président de Reliance, Mukesh Ambani, a déclaré à l’assemblée annuelle des actionnaires de la société que l’entreprise « se concentre sur la commercialisation accélérée de notre technologie de batterie sodium-ion… Nous nous appuierons sur notre leadership technologique en industrialisant la production de cellules sodium-ion au niveau du mégawatt d’ici 2025 et en passant rapidement à l’échelle du gigawatt par la suite », avance-t-il.

Production

La startup Tiamat a progressé dans son projet de construction d’une usine de production de 5 GWh dans la région française des Hauts-de-France. En janvier 2024, elle a levé 30 millions d’euros (30 millions d’euros) en fonds propres et en financement par emprunt et a déclaré qu’elle prévoyait d’achever le financement de son projet industriel dans les prochains mois, ce qui porterait le financement total à environ 150 millions d’euros. La société, issue du Centre national de la recherche scientifique, fabriquera dans un premier temps dans son usine des cellules sodium-ion pour les outils électriques et les applications de stockage stationnaire, « pour répondre aux premières commandes qui ont déjà été reçues ». Elle visera ensuite une production à plus grande échelle de produits de deuxième génération pour les applications de véhicules électriques à batterie.

Aux États-Unis, les acteurs de l’industrie intensifient également leurs efforts de commercialisation. En janvier 2024, Acculon Energy a annoncé la production en série de ses modules et packs de batteries sodium-ion pour des applications de stockage d’énergie mobiles et stationnaires et a dévoilé des plans pour porter sa production à 2 GWh d’ici à la mi-2024. Parallèlement, Natron Energy, une entreprise dérivée de l’université de Stanford, avait l’intention de commencer la production en série de ses batteries sodium-ion en 2023. Son objectif était de produire 600 MW de cellules sodium-ion sur le site de Meadowbrook, dans le Michigan, de Clarios International, producteur de batteries lithium-ion. Les mises à jour sur les progrès réalisés ont toutefois été limitées.

Financement

En octobre 2023, Peak Energy a émergé avec un financement de 10 millions de dollars et une équipe de direction composée d’anciens cadres de Northvolt, Enovix, Tesla et SunPower. L’entreprise a déclaré qu’elle importerait initialement des cellules de batterie et que cela ne devrait pas changer avant le début de l’année 2028. « Il faut environ un milliard de dollars pour une petite usine de gigawatts – moins de 10 GW, a déclaré Landon Mossburg, PDG de Peak Energy, lors du lancement de l’entreprise. Le moyen le plus rapide d’accéder au marché est donc de construire un système avec des cellules disponibles auprès d’un tiers, et la Chine est le seul pays qui dispose de la capacité d’expédier suffisamment de cellules ». À terme, l’entreprise espère pouvoir bénéficier de crédits de contenu national au titre de la loi américaine Inflation Reduction Act (IRA).

Certains fournisseurs, comme l’indien KPIT, sont entrés dans le secteur sans aucun plan de production. L’entreprise de logiciels et de solutions d’ingénierie pour l’automobile a dévoilé sa technologie de batterie sodium-ion en décembre 2023 et s’est mise à la recherche de partenaires de fabrication. Ravi Pandit, président du KPIT, a déclaré que l’entreprise avait développé de multiples variantes avec une densité énergétique allant de 100 Wh/kg à 170 Wh/kg, et pouvant atteindre 220 Wh/kg.

« Lorsque nous avons commencé à travailler sur les batteries sodium-ion, les attentes initiales en matière de densité énergétique étaient assez faibles, a-t-il déclaré. Mais au cours des huit dernières années, la densité énergétique a augmenté grâce aux développements que nous et d’autres entreprises avons réalisés ». D’autres sont à la recherche de partenariats d’approvisionnement. L’année dernière, le groupe technologique finlandais Wärtsilä – l’un des principaux intégrateurs mondiaux de systèmes de stockage d’énergie dans les batteries – a déclaré qu’il était à la recherche de partenariats ou d’acquisitions potentiels dans ce domaine. À l’époque, il s’apprêtait à tester la technologie dans ses installations de recherche. « Notre équipe reste déterminée à poursuivre de nouvelles opportunités en termes de diversification des technologies de stockage d’énergie, telles que l’incorporation de batteries sodium-ion dans nos futures solutions de stockage d’énergie stationnaire », a décrit Amy Liu, directrice du développement de solutions stratégiques chez Wärtsilä Energy Storage and Optimization, en février 2024.

Dépendance à la Chine

Après de nombreuses annonces de production de masse, les batteries sodium-ion sont maintenant à la croisée des chemins et l’intérêt des investisseurs déterminera le sort de la technologie. L’analyse de marché d’IDTechEx, réalisée en novembre 2023, suggère une croissance anticipée d’au moins 40 GWh d’ici 2030, avec une capacité de fabrication supplémentaire de 100 GWh dépendant du succès du marché d’ici 2025. « Ces projections supposent un boom imminent de l’industrie [des batteries sodium-ion], qui dépend de l’engagement commercial dans les prochaines années », résume Shazan Siddiqi.

L’ion sodium pourrait offrir une nouvelle opportunité aux chaînes d’approvisionnement en énergie propre proches de la côte, les matières premières nécessaires étant si facilement disponibles dans le monde entier. Il semble toutefois que ce train ait déjà quitté la gare.

« Comme pour les premiers stades du marché des batteries lithium-ion, le principal goulot d’étranglement pour l’industrie mondiale sera la domination de la Chine, complète Evan Hartley de Benchmark. En 2023, 99,4 % de la capacité de production de cellules sodium-ion était basée en Chine et ce chiffre ne devrait tomber qu’à 90,6 % d’ici 2030. Comme les politiques en Europe et en Amérique du Nord cherchent à déplacer les chaînes d’approvisionnement des batteries lithium-ion de la Chine, en raison de la dépendance de sa production nationale, un changement sera également nécessaire sur le marché de l’ion sodium pour créer des chaînes d’approvisionnement localisées ».

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.