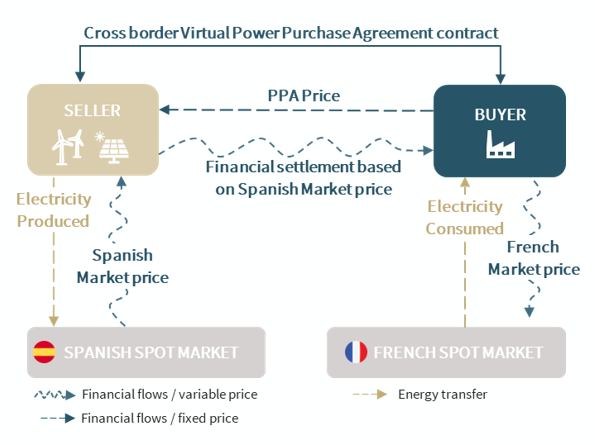

En mars 2024, Finergreen a publié un article dans pv magazine France expliquant les fondamentaux des principaux types de PPAs, aussi bien physiques que financiers (ou « virtuels ») et leurs structures. Dans ce premier article, Finergreen présentait le Basis Risk associé aux accords transfrontaliers d’achat d’énergie virtuelle (cross-border VPPAs en anglais), à un moment où de nombreux acheteurs industriels déclaraient avoir conclu ce type d’accords afin de couvrir leurs besoins de consommation en Europe, et pour décarboner leurs activités. Par exemple, un industriel signe un VPPA cross-border en Espagne pour couvrir ses besoins de consommation électrique répartie entre la France, l’Allemagne, la Pologne, l’Italie, la Roumanie, les Pays-Bas, la Belgique, et potentiellement aussi l’Espagne.

De prime abord, un VPPA cross-border permet de gagner du temps et de limiter les moyens engagés pour négocier un contrat unique, au lieu de signer plusieurs contrats pour chaque pays de consommation. Il faut souligner que ce type d’accord peut être signé sans modifier les contrats de fourniture physique existants.

En outre, il permet aux acheteurs industriels d’améliorer leurs objectifs de décarbonation, en prenant en compte les Garanties d’Origine (GOs). Dernièrement, nous avons remarqué que certains acheteurs industriels ayant suivi cette stratégie ont également fait part de leur inquiétude peu après le début de la livraison du PPA. La question clé est : « Pourquoi la facture finale ne correspond pas aux attentes ? »

Cette situation arrive souvent lorsque les acheteurs industriels ne sont pas pleinement conscients des risques inhérents à ce type de structures, particulièrement dans le cas du Basis Risk. Par conséquent, lorsque le VPPA cross-border débute et que les premières factures sont envoyées, ils se rendent parfois compte que le prix du PPA qu’ils ont signé ne correspond pas au prix effectif qu’ils devraient payer. Il est important de rappeler que les VPPAs sont des instruments financiers structurés comme contrats pour différence (CFDs), dont l’une des caractéristiques essentielles est que le prix fixe du PPA n’est pas directement lié au prix spot de l’énergie dans les marchés au sein desquels l’industriel opère. Cette différence définit le Basis Risk.

Image : Finergreen

Les VPPAs cross border représentent un outil de couverture « proxy », c’est-à-dire qu’ils ne couvrent pas 100% du risque de prix associé à la consommation d’énergie. Cette situation est due au fait qu’il existe un risque de volume (étant donné que la plupart des VPPAs cross-border sont Pay-As-Produced) ainsi qu’un Basis Risk. Ces deux risques font, qu’au moment de la facturation, le prix physique payé par l’industriel pour sa consommation réelle diffère de l’indice financier utilisé pour calculer le paiement associé au contrat.

Sachant que ce type de PPA expose l’industriel au Basis Risk, la confiance accordée à son efficacité comme outil de décarbonation et couverture de risques commence à s’amenuiser. Cette tendance est particulièrement visible pour les acheteurs industriels sans une équipe de gestion de l’énergie. En effet, ils sont habituellement moins à même de gérer les difficultés en lien avec les VPPAs cross-border, ce qui se répercute clairement sur le marché des PPAs et réduit le nombre de contrats conclus.

Image : Finergreen

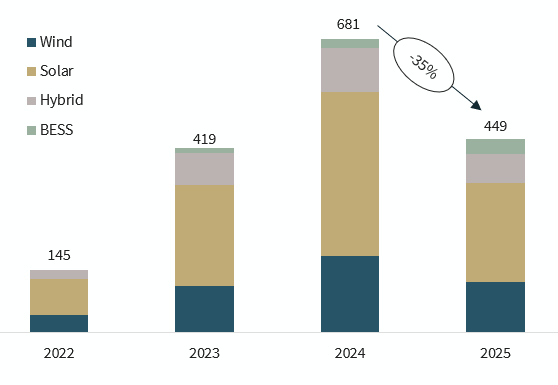

En 2025, le nombre de PPAs signé a diminué d’environ 35 % par rapport à l’année passée en Europe. Le marché a recensé une forte baisse à la suite de plusieurs années de croissance constante (CAGR de près de 65% entre 2022 et 2024), bien qu’il y ait également eu une augmentation considérable des accords incluant des batteries (« BESS »).

Cette tendance se développe dans un contexte de marché de plus en plus complexe à appréhender, marqué par des facteurs tels que l’augmentation des prix négatifs de l’électricité dans toute l’Europe, les coûts de l’énergie généralement bas (quoique volatils) et une grande incertitude géopolitique et industrielle majeure. Dans l’ensemble, ces dynamiques contribuent à ce que les négociations des PPAs soient plus longues, complexes et exigeantes.

Dans quelle mesure cette situation affecte-t-elle les négociations ?

Chez Finergreen, nous estimons que les conditions actuelles du marché affectent considérablement le marché des PPAs ; qui requiert une approche différente avec une vision à plus long terme. De manière générale, les acheteurs industriels montrent davantage d’intérêt pour les PPAs lorsque les prix sont élevés et volatils, puisque la valeur actuelle nette des contrats est plus attractive et apporte une visibilité et une stabilité à long terme, même lorsque le coût des PPAs est élevé.

À l’inverse, nous avons remarqué un manque d’intérêt de la part des acheteurs industriels pour les PPAs lorsque les prix de l’énergie sont bas et stables (comme cela a récemment été le cas en Europe). La valeur actuelle nette négative des contrats avec cette configuration de marché est, par définition, plus difficile à justifier en interne, y compris avec des coûts de PPAs inférieurs.

Plusieurs paramètres définissent les prix des PPAs, dont :

– les risques associés (comme le volume, la durée, le profil, l’agrégation, le crédit ou le Basis Risk) ;

– les dynamiques de prix futurs et de prix spot, comme on peut voir sur les plateformes de trading et d’échange d’énergie ;

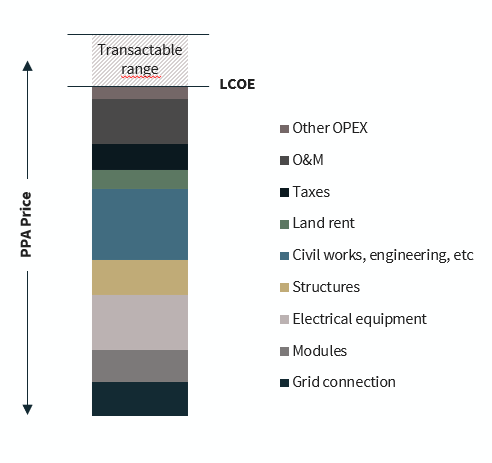

– le coût actualisé de l’énergie (Levelized cost of electricity ou LCOE) de chaque technologie, dont le coût opérationnel, de capital et de développement, les coûts d’interconnexion, et d’autres facteurs pertinents (voir ci-après le graphique illustratif comme exemple de projet solaire photovoltaïque).

Tandis que l’objectif principal d’un PPA, qui consiste à fixer les prix et se protéger à long terme, reste le même aussi bien pour les acheteurs que pour les vendeurs, il convient de rappeler que :

– pour les acheteurs industriels, les PPAs représentent une opportunité d’assurer des prix compétitifs à long terme (généralement comparés avec les prix spot) tout en poursuivant leurs objectifs de décarbonation ;

– pour les développeurs d’énergie renouvelable, ils constituent un outil essentiel pour garantir des revenus à long terme, soutenir le financement par emprunt, et permettre le développement de nouveaux projets fondés sur des coûts de développement et de financement en vigueur à un moment donné.

En ce qui concerne les contrats, les acheteurs industriels doivent reconnaître que des négociations trop complexes ou déséquilibrées ne sont pas propices à conduire à des partenariats à long terme. Certaines clauses (telles que celles relatives au non-paiement d’un PPA lors des heures de prix négatif, en cas de force majeure, ou d’évènements de résiliation qui facilitent la sortie d’un contrat) peuvent faire obstacle et détériorer les conditions de financement. Enfin, en dernier ressort, elles peuvent détruire la compétitivité des projets.

Même dans un environnement de marché évoluant rapidement, les acheteurs et les vendeurs ont toujours des points communs fondamentaux. Ces points restent suffisants pour faire face aux besoins de décarbonation et de protection des acheteurs, tout en répondant aux attentes des vendeurs et des banques souhaitant obtenir des rendements stables et suffisants sur leurs investissements.

Alors, quelle est la suite ?

De plus en plus de développeurs d’énergie renouvelable, conscients du besoin de s’adapter aux prérequis des acheteurs industriels, optent pour des PPAs davantage structurés, correspondants à leurs besoins. Cette approche comprend des solutions comme des profils fixes prédéfinis et des bandeaux (Baseload) mensuels ou annuels, mais aussi des offres hybrides qui combinent des technologies telles que le solaire, l’éolien, le stockage par batteries, l’hydraulique, la biomasse ou les unités de valorisation énergétique.

En conséquence, les entreprises peuvent profiter de PPAs moins risqués et plus flexibles donc plus faciles à intégrer à leur profil de consommation, qui leur permettent de s’occuper aussi bien du risque de prix que du volume. Cette perspective certifie que le PPA remplit son objectif de garantir des coûts énergétiques et, en même temps, de soutenir la décarbonation.

Les développeurs d’énergies renouvelables réalisent d’ores et déjà la transition vers ce qu’on appelle communément les producteurs indépendants d’électricité (IPPs) de nouvelle génération, ou « Utilities modernes », en prenant davantage de risques au travers de stratégies de gestion et de commercialisation de l’énergie plus sophistiquées, soutenues par des portefeuilles diversifiés. Les systèmes de stockage d’énergie par batteries (BESS) jouent un rôle clé dans ce processus, étant donné qu’ils créeront de nouvelles opportunités de structuration pour les développeurs d’énergies renouvelables et les aideront à naviguer dans des conditions plus strictes de marché.

Nous assistons à un tournant sur le marché des PPAs, qui va permettre une reprise de l’activité. Dans ce contexte, un travail conséquent attend les originateurs et les « structurateurs », incluant le besoin d’identifier les opportunités adaptées et dédier du temps à la structuration de nouveaux PPAs, en explicitant clairement ces nouveaux produits, dont leurs avantages vis-à-vis des acheteurs industriels.

Concernant les VPPAs cross-border, il est probable qu’il y ait toujours des cas particuliers dans lesquels la corrélation du marché, la disponibilité limitée des projets, la capacité interne pour gérer le Basis Risk et d’autres facteurs puissent justifier la décision de mener à bien ce type d’accord, en connaissance de cause. Cependant, le changement est déjà en marche, puisque les acheteurs industriels priorisent de plus en plus les PPAs physiques et nationaux et cherchent des alternatives aux profils Pay-As-Produced, afin de simplifier la comptabilité et la gestion opérationnelle de ces contrats.

Le marché des PPAs est entré dans une phase de transition, dans laquelle le déséquilibre général entre les vendeurs et les acheteurs ralentit l’installation de nouvelles capacités renouvelables en Europe. La situation pourra se débloquer grâce à une meilleure compréhension des différents types de risques et de leur gestion, aussi bien de la part des acheteurs que des vendeurs.

Cette évolution se reflète déjà dans la création d’équipes consacrées à la gestion de l’énergie. Il est également essentiel de disposer d’une régulation favorable, alignée avec le Plan National Intégré Energie-Climat (PNIEC) de la France. Enfin, les banques participant au financement de projets devront se familiariser avec les nouvelles structures de PPAs pour pouvoir offrir des conditions de financement compétitives.

Au fur et à mesure que les tendances du marché continuent d’évoluer, l’équipe Offtake Advisory de Finergreen se positionne au mieux pour aider les développeurs d’énergie renouvelable et les IPPs à concevoir des produits novateurs et rentables, qui allient compétitivité commerciale et contrôle rigoureux des risques.

A propos des auteurs

Image : Finergreen

Yohann Guichard est Associé gérant, spécialisé en conseils en contrats d’achat d’énergie (Offtake), chez Finergreen, poste qu’il occupe depuis 2022, année où il a commencé à développer cette expertise au sein du cabinet afin de superviser la mise en place et la structuration d’accords d’achat à long terme à l’échelle mondiale. Il apporte une vaste expérience, ayant passé près de vingt ans chez Engie, où il a débuté en 2004 au sein de l’unité de trading Gaselys, en se concentrant sur la structuration de contrats d’approvisionnement en énergie et la gestion des risques sur les marchés de matières premières, notamment le gaz, l’électricité et les dérivés pétroliers, ainsi que les vracs secs, les émissions carbone et le fret.

Image : Finergreen

Javier Garcia Allué a rejoint Finergreen en tant que Responsable du conseil en contrats d’achat d’énergie après plusieurs expériences significatives dans le secteur de l’énergie. Depuis, il a participé à plus de 20 transactions et mandats stratégiques à travers l’Europe, avec plus de 13,8 TWh d’énergie renouvelable sécurisés via des accords à long terme (PPA/BPA), tant pour le compte de vendeurs que d’acheteurs.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.