Le marché européen des transactions solaires est dominé par quatre pays : le Royaume-Uni, l’Allemagne, l’Espagne et la France. Les principaux moteurs des investissements dans les énergies renouvelables dans ces quatre pays sont essentiellement identiques, à savoir des objectifs ambitieux en matière d’énergies renouvelables et l’urgence d’abandonner les sources d’énergie conventionnelles, en particulier le gaz russe. Toutefois, une analyse des investissements et des acquisitions sur ces quatre marchés dominants révèle une nette divergence entre les tendances observées au Royaume-Uni, en Allemagne et en Espagne et celles observées en France.

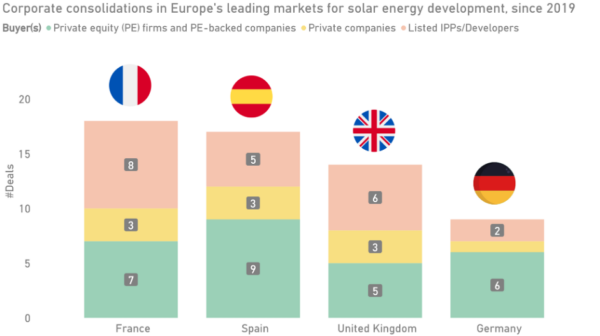

La société d’analyse des énergies renouvelables Enerdatics constate qu’au Royaume-Uni, en Allemagne et en Espagne, les fusions et acquisitions sont dominées par les transactions d’actifs et de portefeuilles, alors qu’en France, celles-ci n’ont représenté qu’un cinquième du volume des transactions depuis 2019. Dans l’hexagone, ce sont en effet les rachats et les investissements d’entreprises qui ont dominé le paysage des fusions et acquisitions, représentant près de la moitié du volume de transactions au cours des ~4 dernières années.

Source : Enerdatics Energy Transition M&A database

Les sociétés de capital-investissement et les producteurs d’électricité ouvrent la voie en France

En France, la plupart opérations de consolidations sont menées par des sociétés de capital-investissement (PE) comme le fonds australien Macquarie, les banques privées Crédit Agricole et Natixis (via sa branche de fonds de placement Mirova) et le fonds européen Marguerite ainsi que par de grands groupes de production d’électricité comme Rubis, Hanwha QCELLS, EDF, ENGIE et Eni. Ces deux catégories d’acheteurs ciblent des projets de développement dotés d’un potentiel de croissance de plusieurs gigawatts d’ici à 2030, stimulés par les récentes révisions des tarifs de rachat garantis pour les projets à petite échelle et par la croissance du marché national des contrats d’achat d’électricité (CAE) par les entreprises.

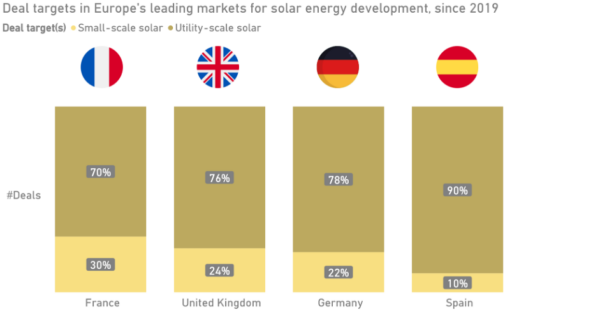

Enerdatics observe également que la France se place en tête des marchés arrivés à maturité en Europe en ce qui concerne l’intérêt des investisseurs pour les projets solaires à petite échelle, à l’instar des installations en toiture et des projets communautaires. Depuis 2019, les transactions ciblant cette classe d’actifs dits de “sub-utility scale ” ont représenté près de 30% du volume de transactions. L’un des principaux moteurs de cette tendance est le paquet d’aide de 5,7 milliards d’euros approuvé par l’UE en 2021, qui a permis au gouvernement d’augmenter les taux de tarif de rachat (FiT) pour les actifs solaires en toiture à 181,4 €/MWh dans les zones urbaines et jusqu’à 214,6 €/MWh dans les zones non interconnectées.

Étant donné que les appels d’offres relatifs aux contrats FiT financés par cette enveloppe ne seront mis en œuvre que jusqu’en 2026, Enerdatics s’attend à ce que les sociétés de capital-investissement et les producteurs indépendants profitent de cette opportunité de marché pour développer des projets photovoltaïques à fort taux de rentabilité. Ces projets devraient bénéficier de garanties de revenus sur 20 ans, à des prix supérieurs de plusieurs ordres de grandeur aux prix de gros actuels de l’énergie électrique.

Source : Enerdatics Energy Transition M&A database

D’importantes transactions solaires transforment le secteur français de l’énergie solaire depuis 2021

L’acquisition de Reden Solar par Macquarie pour une valeur d’entreprise de 2,7 milliards de dollars (2,5 milliards d’euros) en 2022 constitue la plus importante prise de contrôle d’une entreprise solaire en Europe depuis 2019. Avec la British Columbia Investment (BCI) et le gestionnaire d’actifs allemand MEAG, le groupe australien a racheté Reden aux deux sociétés françaises de capital-investissement InfraVia et Eurazeo, qui avaient conjointement créé la plateforme en 2017. Eurazeo précise que cette sortie représente un multiple cash-on-cash de 4,4 et un taux de rendement interne (TRI) d’environ 42%, porté par une multiplication par huit du portefeuille opérationnel de Reden et une multiplication par quatre de ses bénéfices pendant la période d’investissement. Pour rappel, Reden Solar se concentre sur le développement d’actifs solaires C&I et en toiture et, au moment de l’annonce de l’opération, détenait 762 MW de centrales en exploitation avec un portefeuille en développement de 15 GW. Le portfolio de la société se concentre sur la France et l’Espagne, avec une implantation en Grèce et en Italie. La valeur d’achat de Reden Solar a représenté 18 fois les bénéfices de l’entreprise sur les 12 derniers mois (environ 140 millions d’euros), ce qui place la transaction parmi les opérations solaires les plus importantes réalisées en Europe.

L’acquisition de Photosol par le groupe français d’hydrocarbures et de produits chimiques Rubis pour une valeur d’entreprise de 844 millions de dollars en décembre 21 est un autre rachat important. Cette opération a marqué la première étape importante franchie par Rubis dans la diversification de son portefeuille vers plus d’énergies renouvelables, en assimilant les 313 MW de capacité opérationnelle de Photosol, les 101 MW en construction et les 3,4 GW en cours de développement. La valeur de l’opération représente un multiple d’environ 30 fois les bénéfices de Photosol sur les 12 derniers mois, ce qui montre l’attrait des actifs solaires dans le pays. L’opportunité d’exploiter le marché en pleine croissance des contrats d’achat d’électricité pour les entreprises (contrats PPA), qui est devenu un levier de croissance essentiel pour le développement de projets non subventionnés, a été l’un des principaux moteurs de l’opération.

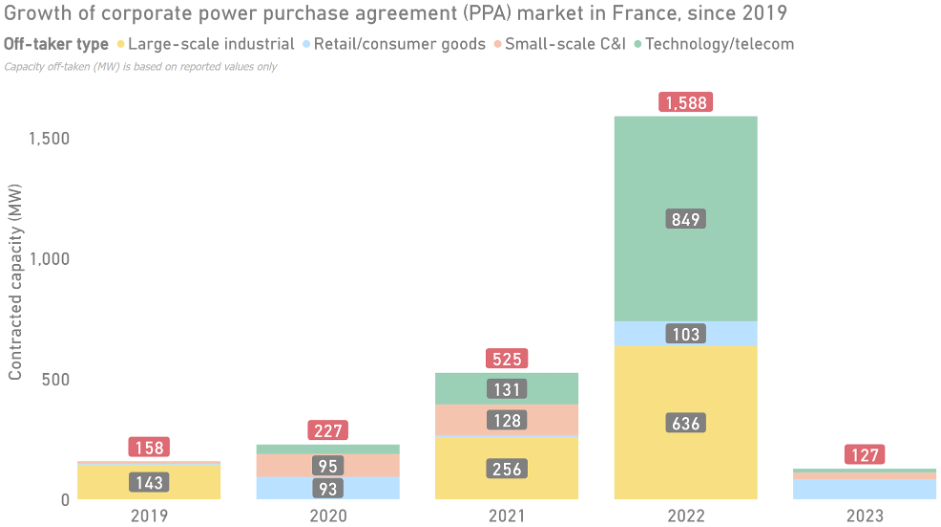

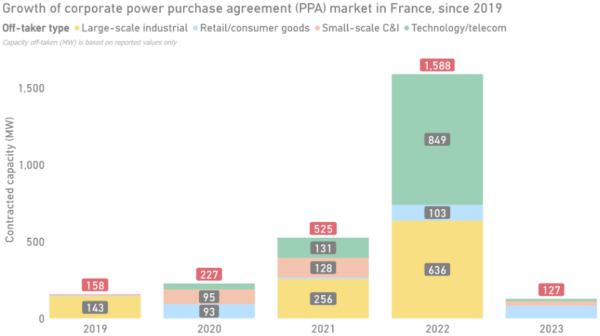

Selon les données d’Enerdatics, la France a enregistré près de 1,5 GW de contrats PPA d’entreprise depuis le début de l’année 2021, en raison de la demande croissante d’énergie propre de la part des constructeurs automobiles, des entreprises de technologie et de télécommunications, ainsi que des sociétés de vente au détail. Renault, Toyota, Amazon, L’Oréal et Leroy Merlin sont quelques-uns des acheteurs d’énergie renouvelable les plus actifs en France au cours des deux dernières années.

Parmi les autres transactions importantes, citons le rachat par Eni de Dhamma Energy et de son portefeuille en développement de 2,8 GW pour 250 millions de dollars (230 millions d’euros), l’acquisition par Hanwha QCELLS de la division française du groupe RES et l’achat par Baywa r.e. du développeur d’énergie solaire et éolienne Enerpole. Les données d’Enerdatics révèlent que le secteur solaire français a été le théâtre de 4,3 milliards de dollars (4 milliards d’euros) d’acquisitions et de rachats d’entreprises depuis 2019, dont ~3 milliards de dollars (2,8 milliards d’euros) d’opérations annoncées après le 1er janvier 2022. Cela a catapulté le pays au rang de premier marché pour les investissements et les rachats de projets solaires en Europe, l’Espagne, deuxième du classement, étant nettement à la traîne avec ~2 milliards de dollars (1,85 milliards d’euros) d’opérations.

Les défis relatifs au financement et à la croissance des contrats PPA structurent le marché des fusions-acquisitions en France

La prédominance des fusions-acquisitions d’entreprises dans le secteur solaire français est représentative d’un ensemble de caractéristiques du marché en matière de financement de projets et d’accords d’achat d’énergie.

D’un point de vue macroéconomique, Enerdatics pense que les investisseurs sont plus à l’aise pour assumer un risque au niveau de l’entreprise plutôt qu’au niveau de l’actif, principalement en raison des contraintes liées au développement du projet. En effet, la complexité du processus fait qu’il est de plus en plus difficile d’obtenir un financement sans recours pour des projets à rentabilité limitée. De ce fait, ce sont les entreprises ayant accès aux fonds institutionnels (qui concentrent plusieurs milliards d’euros) ou disposant d’un effet de levier suffisants qui se lancent à l’assaut de ces projets.

Parmi les contraintes du marché français, citons les différentes dispositions foncières qui limitent notamment le développement de centrales de plus de 30 MW sur des terres dégradées et impose des restrictions sur l’installation d’équipements solaires sur les terres agricoles ou dans les zones contrôlées par l’armée. Il en résulte un plus grand nombre de développements sur des terrains vierges soumis à des niveaux élevés d’examens environnementaux et à des obstacles à l’obtention de permis de construire. Les sites de haute qualité se raréfient, tandis que davantage d’« autorisations dérogatoires » sont requises pour satisfaire aux directives relatives à la protection des espèces, au déboisement et à la préservation de l’eau.

Enerdatics estime donc qu’à court terme, les entreprises capables d’absorber les longs délais d’obtention des permis (deux à quatre ans) et de développer des centrales avec des contrats d’achat d’électricité à long terme consolideront leurs portefeuilles dans tout le pays.

Alors qu’une demande d’énergie propre à l’échelle européenne par les entreprises et les acheteurs de services publics peut être observée en France, certaines régions du pays ont pris des mesures supplémentaires pour encourager la consommation d’énergie via les PPA. La région française Nouvelle-Aquitaine, par exemple, a annoncé deux types d’aides pour soutenir la croissance des contrats bilatéraux. Les producteurs d’électricité pourront bénéficier d’une subvention sur les frais liés aux études de faisabilité technique et juridique (dans la limite de 70% des frais), ou d’une aide au financement sous forme de prêt ou de garantie dans le cadre du soutien apporté par le Fonds européen de développement régional (FEDER).

Source : Enerdatics Energy Transition M&A database

L’augmentation de la demande d’électricité, les efforts réglementaires et les fusions et acquisitions devraient stimuler la croissance du secteur solaire français

Malgré les défis opérationnels et financiers existants, Enerdatics est optimiste quant aux perspectives à long terme de la filière solaire française. Le mix électrique national est actuellement dominé par l’énergie nucléaire et l’hydroélectricité, le solaire et l’éolien satisfaisant ensemble environ 11 % de la demande d’électricité. Cependant, le parc nucléaire français vieillit et les préoccupations liées à la sécurité énergétique durable ont accru l’attention portée au développement de l’énergie solaire. En 2022, le président français Emmanuel Macron a souligné les avantages de l’énergie solaire par rapport aux autres sources d’énergie renouvelables, citant ses coûts inférieurs et sa facilité d’intégration dans le réseau électrique. Emmanuel Macron a également appelé à la nécessité d’assouplir les obstacles réglementaires, affirmant que les délais de développement actuels étaient « inacceptables » – sachant que les réglementations existantes ont déjà entravé la croissance des projets éoliens terrestres dans le pays. Pour illustrer ce blocage institutionnel, on peut citer la réglementation de 2021 restreignant les zones dans lesquelles les éoliennes peuvent fonctionner au prétexte d’interférences avec les radars militaires.

Dans les années à venir, Enerdatics s’attend à ce que l’activité de fusions et acquisitions continue d’être tirée par les rachats de grandes entreprises par des sociétés de capital-investissement et des producteurs d’énergies. Les investissements et le flux des transactions seront orientés vers les installations à petite échelle, tandis que les actifs à grande échelle au sol seront mis en concurrence avec les installations solaires flottantes, à mesure que cette technologie mûrit. La demande croissante d’énergie propre par les entreprises dans le cadre des efforts visant à réduire les factures d’électricité et à atteindre leurs objectifs ambitieux de décarbonation stimulera les investissements dans des projets non subventionnés. Dans le même temps, les améliorations continues des réglementations en matière d’appels d’offres et des procédures d’autorisation attireront des promoteurs et des investisseurs peu enclins au risque, à mesure que la concurrence des marchés émergents, notamment la Pologne, la Roumanie et la Grèce, s’intensifie.

A PROPOS DES AUTEURS

Kshitij NR et Mohit Kaul sont respectivement chef de produit et fondateur d’Enerdatics.

Enerdatics est une plate-forme d’intelligence de marché qui fournit des données, des informations et des analyses sur les transactions d’énergie renouvelable. La société propose des ensembles de données exhaustifs sur les fusions et acquisitions, les financements et les contrats d’achat d’électricité (PPA), complétés par des données granulaires sur les projets d’énergie renouvelable. Ceux-ci sont intégrés dans une base de données d’analyse à destination des équipes de stratégie d’entreprise et de fusions et acquisitions, les conseillers, les banques d’investissement et les sociétés de capital-investissement.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

“Pour les projets solaires au sol en France métropolitaine, le FiT a été réduit à 30 €/MWh en moyenne, ce qui stimule la croissance du marché des PPA. ”

En France pour les projets de grand taille, il n y a pas de fit, c’est un système de cfd avec appel d’offre, leur tarif moyen est de 82 eu/MWh lors du dernier AO en 2023 et 68 pour la moyenne en 2022. Que représente ce 30 eu/MWh dont vous parlez ?

“nouvelle norme suite à une réglementation de 2021 qui réduit les tarifs d’achats (FiT) pour les centrales supérieures…” De quelle réglementation parlez vous ?