D’après pv magazine international

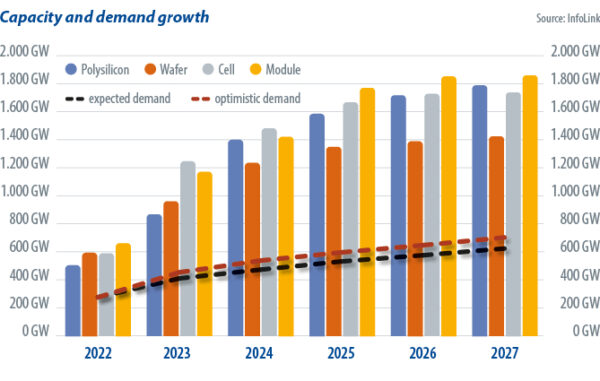

La baisse des prix des modules solaires a stimulé la demande en 2023. Les projets reportés ou annulés en 2022 ont repris leur construction et les nouveaux projets ont pris forme sans heurts. La demande de modules en 2023 est estimée entre 412 GW et 455 GW, soit une hausse de 53 % par rapport à l’année précédente.

Alors que les expéditions de modules ont augmenté, l’Europe et le Brésil ont été touchés par des accumulations de stocks en 2023. La baisse des prix profite surtout aux taux de rendement interne des projets, mais les pénuries de main-d’œuvre, les changements de politique et le calendrier des projets ont entraîné un décalage entre la production et l’installation. Avec des stocks excessifs, certains fabricants réduisent leurs prix ou transfèrent les modules ailleurs, ce qui entraîne des pertes considérables. Il est probable que la demande d’installation augmente encore en 2024, mais elle restera inférieure à la capacité de production. La surabondance de l’offre se poursuivra et limitera les nouvelles capacités de production puisque les fabricants dont les stocks sont trop importants seront plus prudents en matière de production, d’expédition et de vente en 2024.

La croissance de l’énergie solaire dépend également de la capacité du réseau à l’intégrer. L’essor de ce secteur a conduit le Brésil et certains pays européens à retarder ou à annuler des projets à petite échelle en raison de contraintes liées au réseau. En Chine, la croissance rapide des installations en toiture a incité les autorités locales à se pencher sur la question de la capacité du réseau, bien que la suspension des connexions des petites installations et l’obligation de stocker l’énergie ne soient que des mesures palliatives. Car la mise à niveau des réseaux nécessite des investissements et des réglementations.

Les perspectives du marché restent positives en dépit du ralentissement de la croissance solaire constaté depuis 2023 car les prix des modules ont chuté et la demande de modules devrait augmenter de 15 % à 20 % en 2024.

Contraction des bénéfices

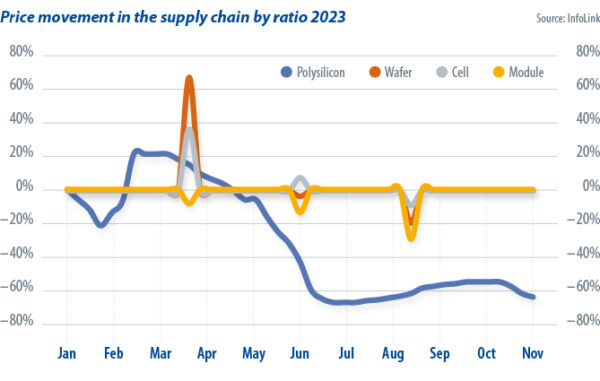

Avec la concrétisation en 2023 des plans d’expansion de la capacité de production solaire dans l’ensemble de la chaîne d’approvisionnement, le goulet d’étranglement de l’offre de polysilicium se résorbe, mais l’expansion rapide des usines de production solaire entraîne un grave excédent. Les prix de l’ensemble de la chaîne d’approvisionnement chutent en 2023. Les prix du polysilicium passent de 300 CNY (41,40 $)/kg à la fin de l’année 2022 à environ 69 CNY/kg actuellement, tandis que les prix des modules chutent de 0,245 $/W à 0,135 $/W l’année dernière.

Il est possible que des mouvements de prix à court terme se produisent à l’avenir, au gré des variations de l’offre et de la demande, mais comme l’offre restera supérieure à la demande d’installation, les prix ne devraient pas rebondir de manière significative, laissant ainsi plus de pouvoir de négociation aux utilisateurs finaux.

L’augmentation de la capacité de production du secteur solaire favorise le développement de l’industrie, mais elle entraîne également une concurrence de plus en plus féroce entre les fabricants. Après avoir observé une croissance rapide du marché, de meilleurs profits et des prix élevés tout au long de la chaîne d’approvisionnement en 2022, les acteurs existants et les nouveaux entrants du secteur photovoltaïque ont annoncé des plans d’expansion les uns après les autres, intensifiant la concurrence et entraînant une baisse des prix.

Maintenant que les prix ont chuté, de nombreux fabricants n’ont plus beaucoup de marge de manœuvre pour faire des bénéfices, ce qui les oblige à ajuster les niveaux de production en fonction de la demande. Par conséquent, certaines lignes de production plus anciennes ont été fermées de manière anticipée et certains projets de nouvelles capacités ont été annulés parce qu’ils n’étaient plus rentables. En 2024, il est probable que d’autres plans d’expansion soient annulés. Les entreprises ayant une mauvaise maîtrise des coûts et qui n’auront pas de canaux de vente suffisants risquent quant à elles d’être évincées du marché.

Certains pays ont récemment introduit des mesures protectionnistes pour les produits solaires et tenté de renforcer leur capacité nationale dans le but d’assurer leur indépendance énergétique. Les politiques existantes englobent la loi américaine sur la réduction de l’inflation (IRA) et une enquête anti-contournement sur les produits solaires d’Asie du Sud-Est. L’Inde a également mis en place des droits de douane de base sur les modules importés, une liste de modèles et de fabricants approuvés et un système d’incitation lié à la production. L’Europe évalue actuellement la nécessité de limiter les importations de produits solaires, car le marché est confronté à un afflux de modules chinois à bas prix.

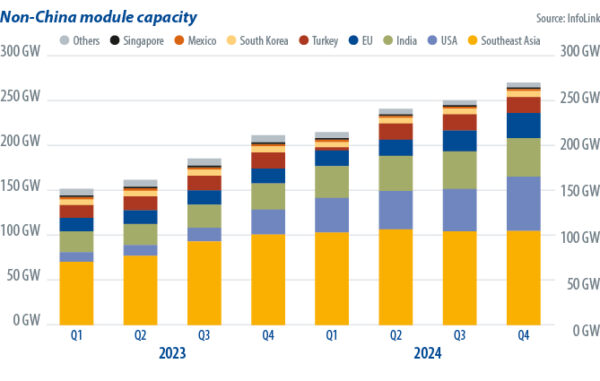

L’un dans l’autre, la chaîne d’approvisionnement solaire reste concentrée en Chine, où les capacités de production de polysilicium, de plaquettes, de cellules et de modules représentent respectivement 93 %, 97 %, 90 % et 82 % des totaux mondiaux. Les capacités hors de Chine ne sont pas en mesure de répondre à la demande. Si l’Union européenne restreint les importations d’énergie solaire avant de garantir l’approvisionnement, les volumes d’installation diminueront. Les États-Unis ont par exemple connu une chute de 16 % l’année dernière après que la loi sur la prévention du travail forcé des Ouïghours a restreint l’importation de modules contenant du polysilicium du Xinjiang.

Sous l’impulsion de mesures politiques, l’année 2023 a vu naître des capacités de production dans d’autres pays, en particulier aux États-Unis et en Inde, où des usines seront mises en service en 2024. Les statistiques d’InfoLink montrent que la capacité de production annuelle de modules en dehors de la Chine aura augmenté d’au moins 78 %, pour atteindre 270 GW entre le début de 2023 et la fin de 2024. Certains fabricants envisagent également d’augmenter leur capacité en Europe et au Moyen-Orient, ce qui modifierait le paysage industriel dominé par les modules chinois.

Il convient de noter que ces projets d’expansion sont principalement concentrés sur la production de modules, en raison des barrières à l’entrée telles que les dépenses d’investissement et les difficultés techniques rencontrées par d’autres maillons de la chaîne d’approvisionnement en énergie photovoltaïque. Il existe quelques plans de développement d’usines de cellules et des projets épars de polysilicium et de plaquettes. Mais il est peu probable que les nouveaux acteurs du secteur des cellules et des modules se désintéressent complètement de l’offre chinoise d’ici deux à trois ans.

Dans l’ensemble, l’industrie solaire devrait continuer sa croissance en 2024, malgré l’impact des contraintes de capacité du réseau et des pénuries de main-d’œuvre dans les services d’installation. L’expansion des capacités de production et la baisse des prix stimuleront effectivement la demande, offrant de belles perspectives aux développeurs solaires.

Parallèlement, la montée en flèche des capacités de production, la guerre des prix et les évolutions technologiques mettront à l’épreuve la capacité de l’offre à contrôler les coûts et à investir dans la recherche et le développement et dans les activités de vente. Le paysage de l’offre et de la demande deviendra plus complexe et l’industrie évoluera plus rapidement à mesure que les nouvelles capacités de production internationales seront mises en service.

Traduit par Marie Beyer.

A propos de l’auteur

Richard Chen est assistant de recherche sur l’énergie solaire à InfoLink. Il est chargé de collecter les informations financières et les données douanières des fabricants de panneaux photovoltaïques. Il suit l’évolution des projets de centrales et des appels d’offres internationaux et soutient l’équipe d’analystes dans la prévision de la demande.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

5 comments

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.