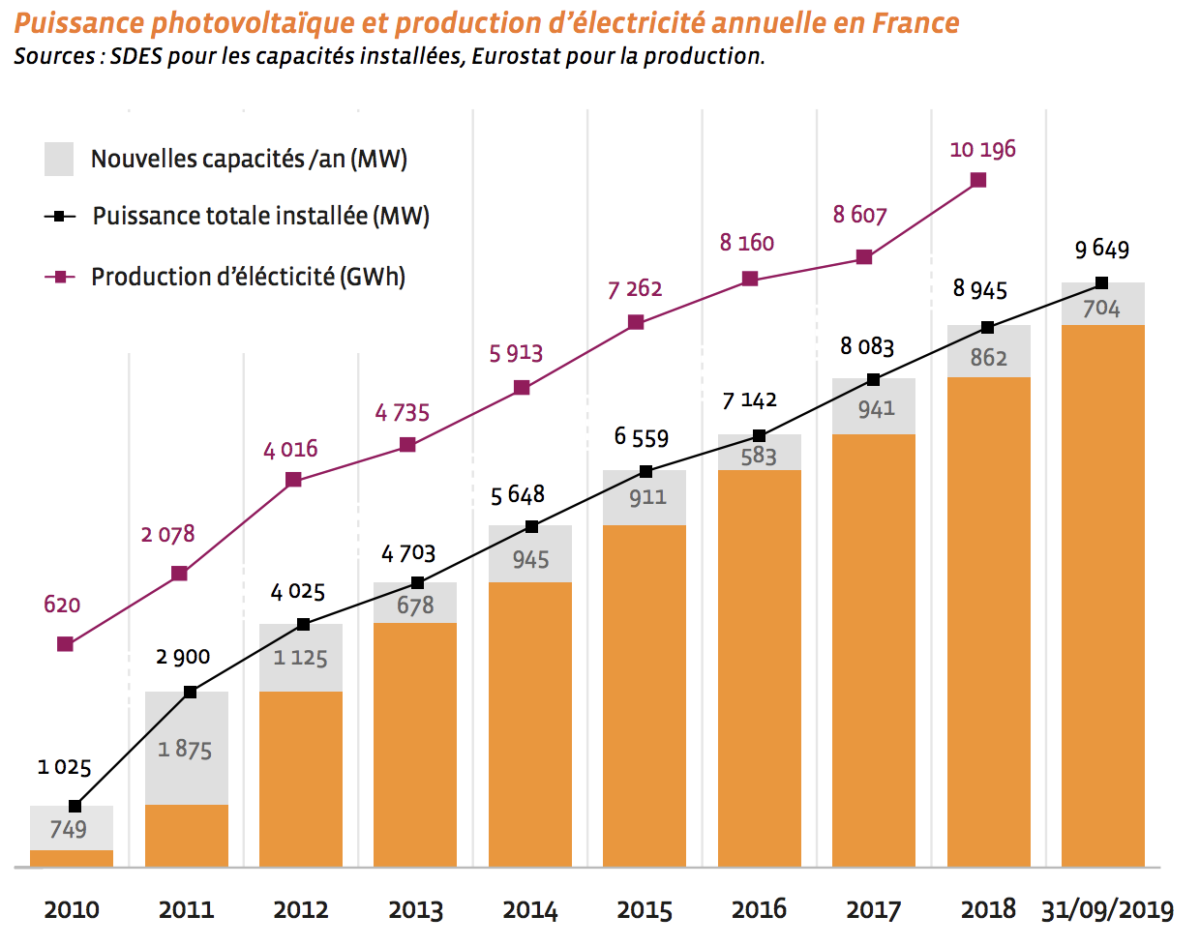

La filière photovoltaïque française reste donc en retard par rapport à ses objectifs, puisque le point de passage fixé par la programmation pluriannuelle de l’énergie (PPE) sur 2016-2018 était de 10 200 MW fin 2018, un seuil qui risque de ne pas être atteint à fin 2019. À plus long terme, la future PPE a fixé des objectifs de capacité totale raccordée de 20,6 GW à fin 2023 puis un parc compris entre 35,6 et 44,5 GW à fin 2028, rappelle Observ’ER.

« L’atteinte de ces niveaux nécessiterait une progression annuelle de 2 GW, et ce dès 2019. Cependant, depuis 2013, la filière se développe annuellement au rythme de 700 et 1000 MW ; le compte n’y est donc pas, » insiste le baromètre 2019.

Et, constat inquiétant, « le problème ne semble pas résider dans les appels d’offres », que le gouvernement a multipliés et lors desquels les volumes accordés augmentent régulièrement. » Sur les seuls appels d’offres CRE4 pour les centrales au sol, le ministère de la Transition énergétique et solidaire (MTES) a attribué près de 3 949 MW depuis 2017, ce qui aurait dû conduire à installer ces MW dans les deux ans. Mais ce n’est pas le cas. Observ’ER signale qu’une « piste » pourrait expliquer le plafonnement de la filière : « l’abandon des projets retenus dans les appels d’offres ».

Une étude commandée par Enerplan et France Territoire Solaire, en 2017 signalait que sur les 1 00 MW retenus dans le cadre de l’AO CRE3 de 2015, montraient un taux de réalisation global évalué était alors compris ente 61 et 76 %. De même, fin 2018, le MTES avait communiqué sur un taux de transformation des projets de CRE3 de 60 % en puissance attribuée, et 65 % en nombre d’installations.

Une cause potentielle de ce « manque à gagner » pourrait provenir de « la très forte concurrence que se livrent les développeurs de projets et qui les pousserait à proposer les prix les plus bas possible afin d’être retenus, mais qui se révéleraient parfois trop bas pour réaliser les opérations, » indique Observ’ER ; Et une situation qui conduit certains développeurs à reprendre à bons prix des portefeuilles de projets lauréats pour alimenter leur croissance externe, insiste le baromètre 2019.

Par segment de marché

Observ’ER constate que sur le segment du résidentiel, c’est une très nette stagnation qui caractérise le marché national depuis plusieurs années. Malgré l’arrivée en force des opérations faites en autoconsommation (plus de 85 % des installations faites en 2018 et 2019), les volumes totaux de puissance annuels plafonnent entre 80 MWc et 100 MWc. En outre, le baromètre fait état d’une très lente avancée de l’autoconsommation, largement en deçà des espérances. En outre, les projets en autoconsommation se font « majoritairement sur la tranche de moins de 3 kW ».

Sur le segment des grandes toitures, « la dynamique reste bonne, avec 100 MW raccordés en 2018 (contre 44 en 2017) et 78 MW au cours des trois premiers trimestres de 2019 », insiste le baromètre.

Enfin, pour la tranche des grandes installations (plus de 1 MW), 483 MW de puissance ont été raccordés en 2018. Ce segment a vu une augmentation significative des tranches d’appels d’offres qui ont été organisées au cours des dernières années, passant de quatre AO sur la période 2012-2016 (pour 1 875 MWc) à 14 AO sur 2017-2019 (pour 4 791 MW).

Observ’ER indique enfin, qu’au niveau de la répartition territoriale du parc français, c’est la région de Nouvelle-Aquitaine qui possède le plus de mégawatts raccordés (2 421 MW), suivie de l’Occitanie (1 995 MW) et de Provence-Alpes-Côte d’Azur (1 291 MW). Néanmoins, c’est l’Auvergne Rhône-Alpes qui compte le plus d’installations en nombre (72 792), suivie par l’Occitanie (67 197).

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.