Au cours de l’été dernier, nous avons assisté à une série d’épisodes météorologiques sans précédent, avec notamment des records de température atteints lors de vagues de chaleur successives, des incendies, une sécheresse extrême et des pénuries d’eau. Espérons que ces événements encourageront l’ambition collective d’accélérer le développement des énergies renouvelables et de limiter les répercussions galopantes du changement climatique.

Les PPA (Power Purchase Agreements), ou contrats d’achat d’énergie, sontune solution de soutien au développement des énergies renouvelables limitant ainsi les répercussions négatives du changement climatique. Mais où en est le marché des PPA dans le contexte de cette période hors du commun ?

Nous vous proposons de prendre un peu de recul et de revenir au point de départ afin de dresser un état des lieux et, plus important encore, de nous interroger sur ce qui nous attend.

Évolution du marché de l’énergie et de l’électricité

Dans un premier temps, revenons aux origines en nous concentrant sur l’évolution des marchés de l’énergie et de l’électricité. En septembre 2021, les marchés étaient encore assez calmes. Les prix de l’énergie fluctuaient dans une fourchette raisonnable : une configuration confortable pour les PPA, avec un nombre élevé de transactions enregistrées sur le long terme à des prix compétitifs

Selon Bloomberg, 31 GW de PPA en capacité cumulée ont été signés en 2021 à l’échelle mondiale. Toutefois, à partir de la fin 2021, une combinaison de facteurs a mené à un scénario jamais vu pour les marchés énergétiques en Europe.

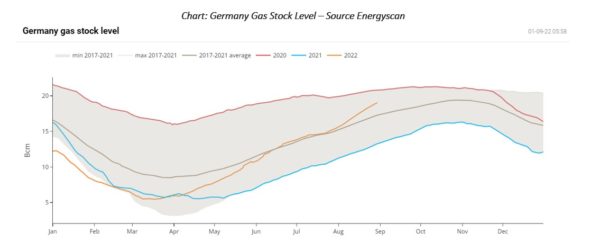

Phase 1 : Entre la fin du 3ème trimestre et le début du 4ème trimestre 2021, une vague de froid s’est abattue sur l’Europe, entraînant une hausse de la demande en gaz et en électricité. Jusqu’ici, rien de surprenant, si ce n’est que, comme l’illustre le graphique ci-dessous, les stocks de gaz en Europe étaient au plus bas. Il fallait donc les renouveler alors que l’hiver venait de débuter. À mesure que la demande en chauffage commençait à croître, l’association de ces facteurs a poussé les prix du gaz européens à la hausse, et ce à un rythme rapide.

Image : Energyscan

Dans le même temps, les prix des quotas d’émissions de l’UE, qui avaient enregistré une progression linéaire tout au long de 2021, soutenus par des objectifs climatiques plus ambitieux (notamment le pack de l’UE Fit for 55), ont aussi connu une hausse rapide à partir d’octobre 2021, atteignant près de 100 €/t début 2022. En conséquence, les prix élevés du gaz et du CO2 ont légèrement contribué à pousser les prix de l’énergie à la hausse, restant toutefois dans une amplitude « raisonnable » et attendue.

Phase 2 : Au beau milieu d’un hiver (2021-2022) déjà marqué par des tensions au niveau de l’offre et de la demande, l’invasion de l’Ukraine par la Russie a propulsé l’ensemble du marché de l’énergie à des prix records, sur fond de peur de pénurie et de problèmes d’approvisionnement. Le train de mesures restrictives pris par l’UE à l’encontre de la Russie a lui aussi contribué au déséquilibre de l’offre et de la demande, notamment avec l’abandon du projet de gazoduc Nord Stream (réduisant encore la capacité d’approvisionnement en gaz de l’Europe) ou l’embargo sur les importations russes qui a suivi, y compris sur les combustibles de substitution tels que le charbon, la biomasse et le pétrole.

Phase 3 : Plus récemment, les conditions météorologiques extrêmes qui ont frappé toute l’Europe l’été dernier, notamment les sécheresses sévères et les vagues de chaleur successives, ont jeté de l’huile sur le feu. La demande en climatisation a augmenté tandis que les températures records faisaient baisser les niveaux d’eau, vidant les réservoirs et réduisant la capacité de la production hydroélectrique. Le nucléaire, confronté à des difficultés pour refroidir les réacteurs avec l’eau des rivières, n’a pas été épargné.

La France, le plus pronucléaire des pays d’Europe (avec 56 réacteurs représentant environ 70 % de la production d’électricité du pays), a été la plus touchée en la matière : à cette période, le pays avait entamé des travaux de maintenance et devait également faire face à des réparations non prévues pour régler des problèmes de corrosion sur certains réacteurs.

Autre événement sans précédent, la France est donc passée d’exportatrice nette et fiable d’électricité à importatrice nette, ce qui n’a fait qu’augmenter la pression sur ses pays voisins, notamment le Royaume-Uni qui, historiquement, comptait sur les exportations régulières françaises.

L’ensemble de ces facteurs combinés ont renforcé la pression à la hausse sur les prix de l’énergie.

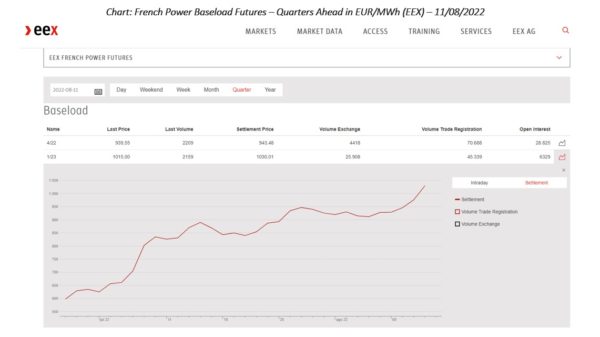

Le 11 août, le contrat en base du premier trimestre 2023 en France a même atteint le seuil des quatre chiffres sur le marché EEX, s’échangeant à plus de 1 000 €/MWh (suivi peu de temps après par le contrat en base pour 2023, qui s’est lui aussi établi à plus de 1 000 €/MWh le 26 août).

Image : Finergreen

Ainsi, au moment de la rédaction de cet article (fin août), la dynamique à la hausse sur les marchés de l’énergie et de l’électricité restait inchangée, enregistrant des niveaux extrêmes et sans précédent de volatilité et faisant des prix élevés de l’électricité une nouvelle norme. Depuis lors, nous avons observé un premier repli des cours, partiellement expliqué par une intervention de l’UE sur les marchés avec la mise en place d’un plafond à 180 euros/MWh.

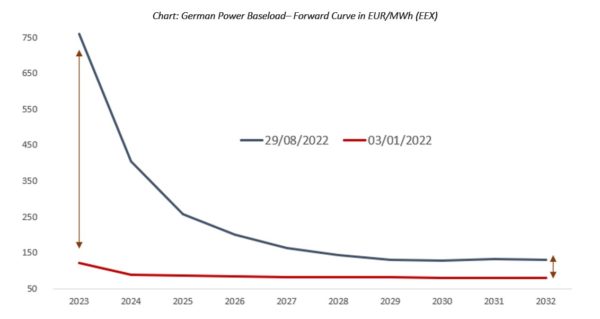

Quelles répercussions ces événements à court et moyen termes ont-ils sur les marchés des PPA (à long terme) ? On pourrait avancer l’idée selon laquelle l’impact de ces événements fondamentaux ne sera que temporaire et n’aura d’incidence que sur les prix spot.

C’est en partie vrai, comme l’indique le graphique ci-dessous, où l’on observe un très fort déport (backwardation) :

Image : Finergreen

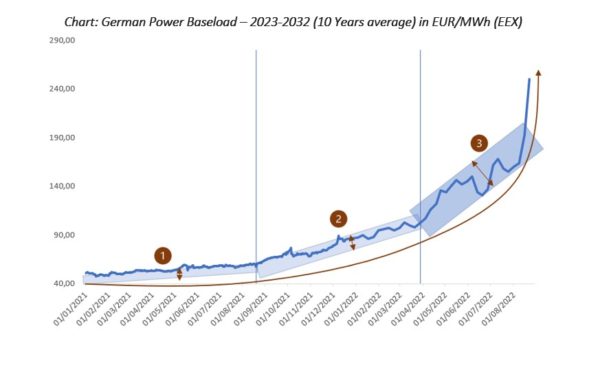

Lorsqu’on se penche sur les PPA et les contrats d’énergie à terme, il importe de noter que non seulement les prix se sont envolés, mais aussi que :

- les prix augmentent plus rapidement (voir la courbe exponentielle ci-dessous) ;

- la volatilité est à la hausse (voir plus bas l’élargissement des écarts en bleu) ;

- les liquidités baissent, les prix élevés entraînant également des problèmes de trésorerie pour les acteurs du marché (consommation accélérée des lignes de crédit, nécessitant des garanties plus importantes et plus onéreuses pour couvrir les risques de contrepartie, et appels de marge plus importants) ;

- les primes de risques des compagnies d’électricité et des traders participent aussi à alimenter la hausse, les conditions de marché atteignant des scénarios extrêmes qui doivent être pris en compte dans les prix, en particulier pour les accords à long terme.

Image : Finergreen

En Allemagne, le contrat à un an (électricité en base 2023) a augmenté de 623 %, passant de 122 €/MWh au 03/01/2022 (fermeture EEX) à 760 €/MWh au 29/08/2022. Dans une moindre mesure, la moyenne en base sur 10 ans a progressé de 282 % (de 87 €/MWh à 245 €/MWh) au cours de la même période (voir graphique ci-dessus).

Cette tendance haussière se retrouve dans toute l’Europe. En Espagne par exemple, les PPA sur 10 ans avec paiement contre livraison s’échangeaient en-deçà de 30 €/MWh à la fin 2021. Les prix de référence dépassent désormais la barre des 40 €/MWh, et les tarifs réglementés et les ventes aux enchères gouvernementales vont également dans ce sens.

Selon toute vraisemblance, les offres retenues lors des prochaines ventes aux enchères espagnoles, qui démarreront en novembre prochain pour 3,3 GW de projets d’énergies renouvelables, seront plus élevées pour la deuxième fois consécutive depuis le dernier appel d’offres de fin 2021, qui avait déjà vu les tarifs augmenter par rapport aux appels d’offres précédents. En France, dans le cadre du nouvel appel d’offres PPE2 « au sol », les prix moyens retenus en août ont enregistré une hausse inédite (+16,4 %).

Image : Finergreen

Cet ajustement des prix à la hausse est logique. Les développeurs en ont besoin. Ils sont en effet directement impactés par l’augmentation des dépenses en capital (modules et transport) et en financement. Les banques centrales mettent en place des politiques monétaires plus strictes et augmentent les taux d’intérêt en vue de limiter l’inflation, laquelle résulte du plus important programme d’assouplissement quantitatif jamais mis en place, qui a suivi la pandémie de Covid-19.

Du côté de la demande, l’attrait des entreprises pour les PPA a explosé. Les PPA ne sont plus seulement perçus comme une aide dans la mise en place de leurs stratégies de décarbonation, mais aussi comme l’outil indispensable pour se protéger à long terme contre la flambée des prix de l’énergie de gros, et ainsi se mettre à l’abri des incertitudes liées à ces dépenses importantes qui pèsent sur leur activité.

Bilan du marché des PPA

Cette configuration de marché hors du commun, où bon nombre de facteurs surviennent en même temps, a frappé de plein fouet le marché des PPA, principalement en Europe mais aussi dans le reste du monde. En conséquence, 2022 enregistrera moins de transactions, des prix plus élevés et une certaine lenteur dans la conclusion des accords. Si l’on regarde à court et moyen termes, il semble évident que les prix des PPA que l’on connaissait avant cette « crise » appartiennent bel et bien au passé.

Alors, à quoi faut-il s’attendre ? Eh bien, l’hiver (re)vient… !

Les prix européens de l’énergie pourraient atteindre de nouveaux records dans le pire des scénarios, lequel peut se produire en cas de :

- sécheresses prolongées réduisant les capacités hydroélectriques ;

- maintenance allongée du parc nucléaire français ;

- prolongement du conflit avec la Russie et application de sanctions empêchant l’Europe d’accéder au gaz russe ;

- hiver précoce et rude entraînant une demande de pointe en chauffage ;

- autres facteurs haussiers tels qu’un contexte géopolitique défavorable, un prix élevé des produits de base et des tarifs de fret, un durcissement des conditions de financement ainsi qu’une hausse des taux d’intérêt, etc.

À l’inverse, le scenario le plus optimiste est tout aussi probable et cette situation devra bien prendre fin à un moment ou un autre. L’UE vient d’annoncer qu’elle allait intervenir pour lutter contre la hausse des prix de l’énergie, qui a commencé à entraîner des pertes. En outre, plus les prix de l’énergie sont élevés, plus la demande en gaz du secteur industriel européen diminue.

À mesure que la situation se prolonge, les acheteurs d’énergie s’exposent à une part plus importante de prix spot (résultat de stratégies d’achat d’énergie suivant une courbe en S). Certains pourraient être dans l’incapacité de payer, et au final en venir à l’insolvabilité et au défaut de paiement, voire à une cessation totale de leur activité.

Les récentes conditions du marché ont ouvert aux projets la possibilité de se protéger à court terme, d’opter pour des tarifs en base, ou même de se financer selon un modèle entièrement « merchant » (scénario ou le prêt est octroyé par la banque sans que l’électricité soit couverte par un PPA, l’électricité est vendue au Spot). Une correction des prix du marché s’annonce à l’horizon, mais reste à savoir quand, et dans quelle mesure. Moins de volatilité permettrait de retrouver un contexte de marché plus réaliste et plus stable. Il s’agit d’une condition indispensable pour restaurer la confiance de toutes les parties prenantes des PPA.

Dans l’intervalle, et jusqu’à ce que la tempête se calme, la clé pour conclure un PPA avec succès réside dans : (1) des projets (vraiment) prêts à construire (c’est-à-dire avec autorisation d’accès et licences délivrées, achat des modules et EPC finalisés, financement assuré ou en cours d’avancement, etc.) ; (2) la « bancabilité » des acteurs ; et (3) la volonté des acheteurs et des vendeurs de parvenir à un accord. Lorsque tous ces éléments sont réunis, il est toujours possible de conclure un PPA.

Par Yohann Guichard, Directeur Conseils en PPA, Finergreen.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.