« Jusqu’ici, la branche ne disposait pas de données de référence importantes, telles que les chiffres d’affaires détaillés ou le futur besoin en personnel qualifié, écrivent David Stickelberger et Matthias Egli, respectivement directeur adjoint et directeur du syndicat professionnel du solaire Swissolar dans leur nouveau baromètre 2024. Or, ces informations sont essentielles pour pouvoir maîtriser la croissance du marché imminente ».

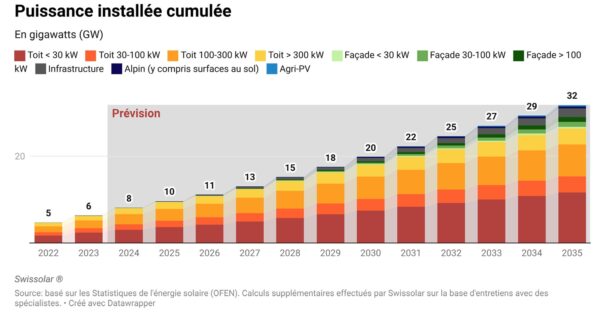

C’est pourquoi l’organisation a travaillé sur une analyse exhaustive, afin de mettre en évidence l’état du marché actuel et estimer les futurs besoins pour atteindre une production d’électricité solaire annuelle de plus de 28 TWh à horizon 2035. En effet, en juin 2024, près de 70 pourcent des votants en Suisse ont adopté une nouvelle loi sur l’électricité qui fixe comme objectif 35 TWh d’électricité provenant de nouvelles sources renouvelables à la fin de la première étape en 2035. Si aucun objectif partiel n’ait été défini pour le photovoltaïque, celui-ci devrait représenter 80 % de cette ambition, soit 28 TWh. Cela signifie que chaque année, la production d’électricité solaire devra se multiplier par plus de quatre dans l’espace de dix ans.

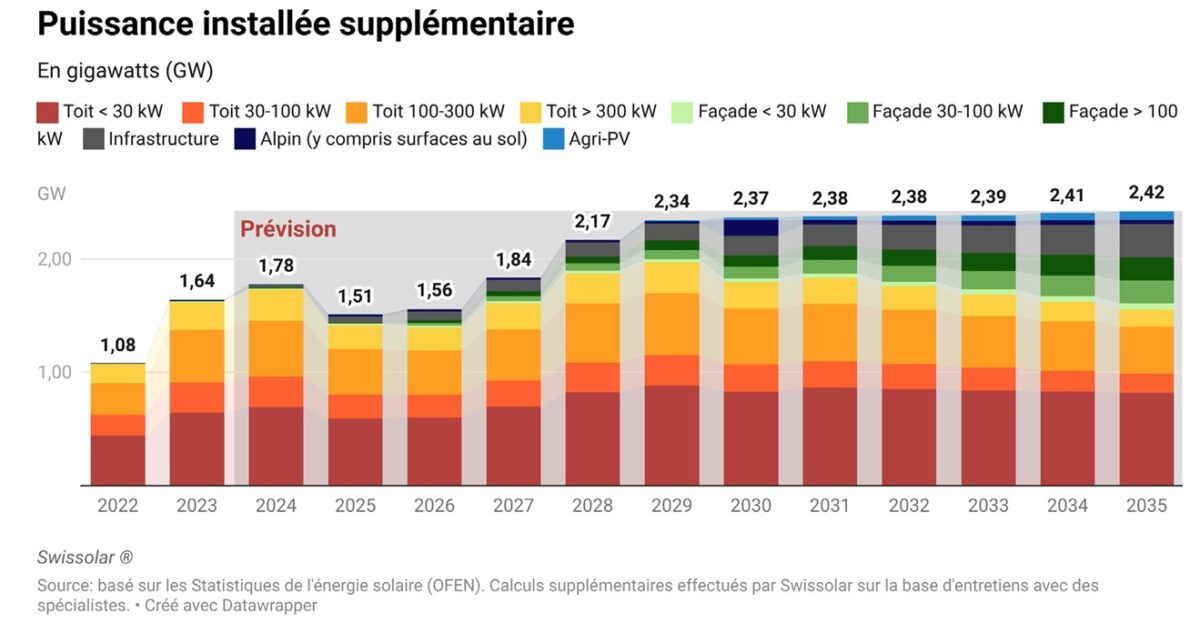

1,7 GW installés en 2024

En 2023, une puissance photovoltaïque de plus de 1,6 GW a été installée dans le pays. Il s’agit d’une croissance de plus de 50 % par rapport à 2022. Pour 2024, selon Swissolar, une puissance PV supplémentaire de plus de 1700 MW sera vraisemblablement installée. Cet ajout permettra à la puissance PV installée de totaliser les 8150 MW, générant 6,9 TWh d’électricité et couvrant près de 11 % de la consommation totale en Suisse.

Pour 2025 et 2026, Swissolar entrevoit un léger fléchissement de la croissance pour la puissance installée, dû aux incertitudes temporaires par rapport à la nouvelle loi sur l’électricité. Ensuite, la tendance devrait se poursuivre au niveau actuel grâce à cette loi qui prévoit notamment les regroupements virtuels dans le cadre de la consommation propre (RCPV) et les communautés électriques locales (CEL), qui favorisent l’ajout PV.

Le solaire alpin et intégré au bâti

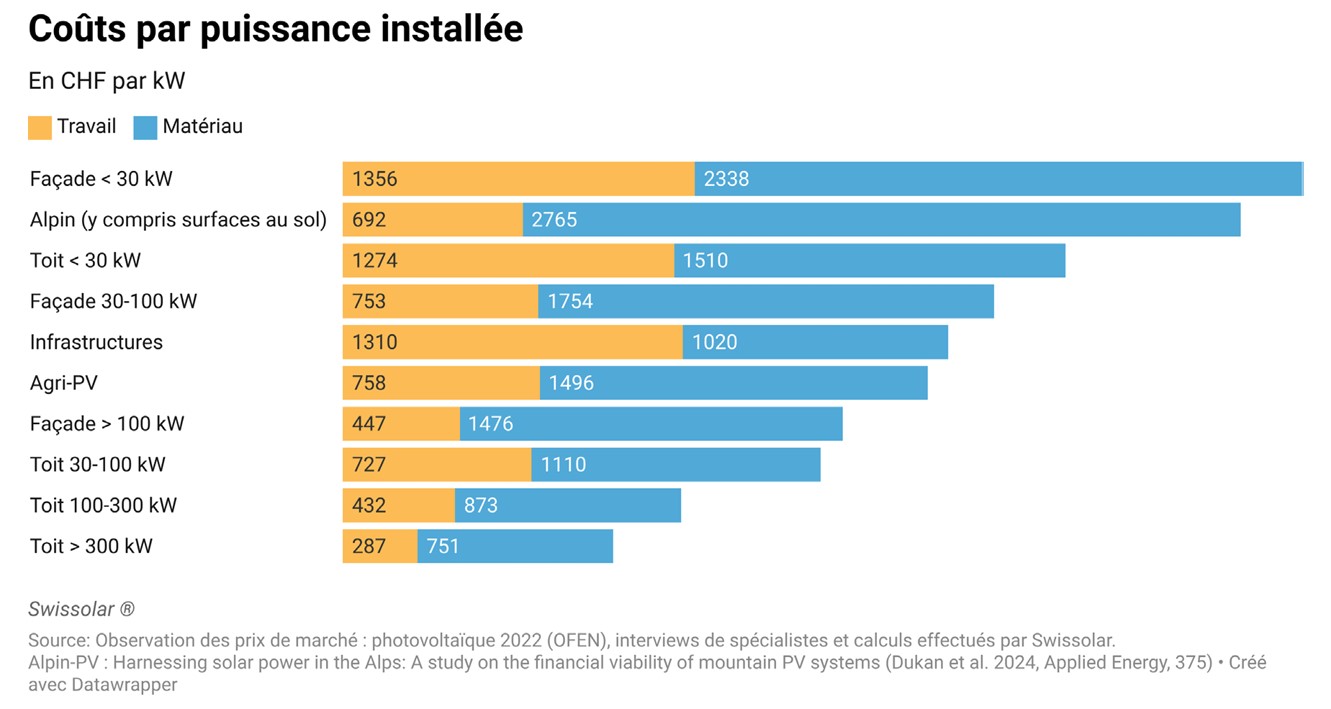

Autre relais de croissance : la Suisse mise sur installations alpines à grande surface. Ces installations sont naturellement plus chères que leurs équivalents au sol en plaine. En effet, les lieux d’installation souvent éloignés de ce type de système requièrent pour la plupart une extension des raccordements de réseau existants. Le transport des matériaux et de la main-d’œuvre présente davantage de défis que pour les installations PV en toiture classiques. De plus, le coût varie fortement en fonction de la nature du terrain. Malgré cela, les installations alpines offrent des avantages significatifs. Elles génèrent environ 50 % de leur énergie pendant l’hiver (d’octobre à mars), alors que les systèmes en toiture fournissent à peine 30 % de leur performance en hiver.

Quant aux installations en façade, elles ne cessent elles aussi de gagner en importance. En dépit d’un coût actuellement plus élevé par kW de puissance installée que celui des systèmes en toiture et d’un rendement plus faible par puissance installée, elles apportent une contribution importante à l’approvisionnement énergétique. En raison de leur inclinaison, les installations en façade fournissent de l’électricité au début et en fin de journée, donc aux heures de consommation de pointe. De plus, leur potentiel de production hivernale comprise entre 40 et 50 % leur permet d’assurer une génération de courant stable à travers l’année. Le potentiel des installations de ce type sur des surfaces appropriées se situe à 17 TWh par an.

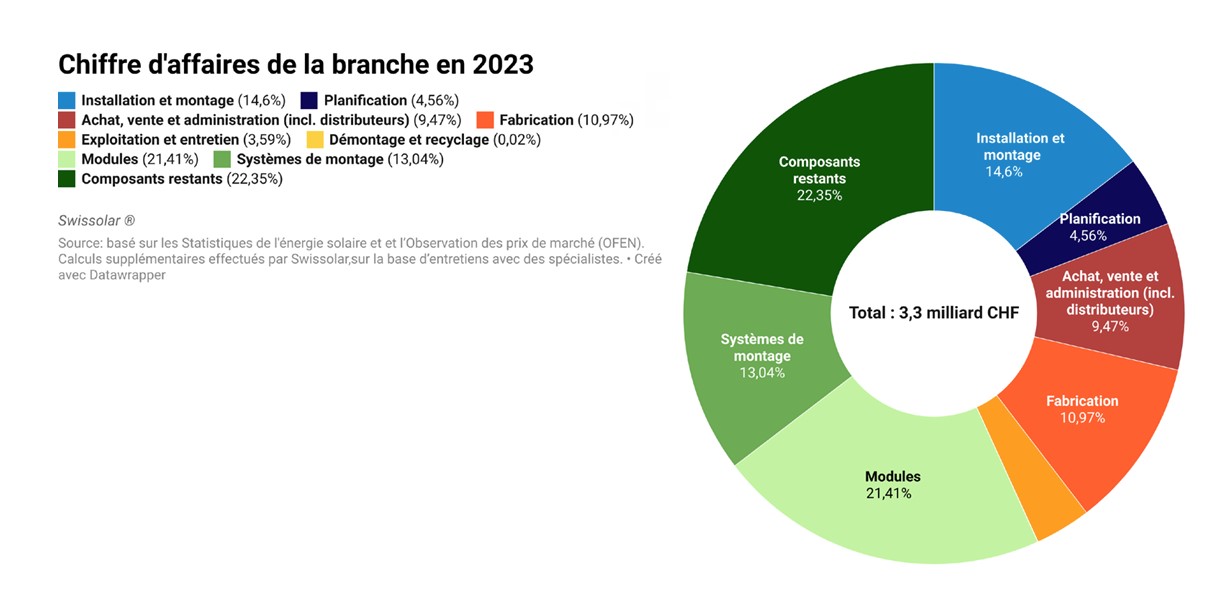

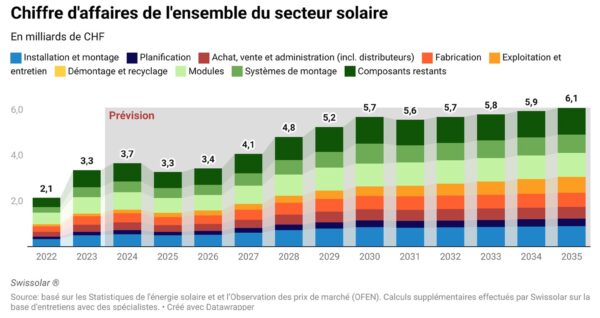

Le chiffre d’affaires de la filière du solaire

Swissolar a également calculé le chiffre d’affaires de l’ensemble du secteur solaire pour le scénario principal (28,3 TWh d’électricité PV d’ici 2035). Le chiffre d’affaires du secteur a été calculé sur la base des frais de matériau (modules, systèmes de montage et autres composants tels que l’onduleur, le matériel électrique et les mesures de sécurité) et de main d’œuvre (installation, montage, planification, achat, vente et administration, fabrication, exploitation et entretien, ainsi qu’une part encore faible de démontage et de recyclage).

Il n’inclut pas encore les frais de la gestion de projet interne et les frais de planification externe (y compris la planification RCP), car ceux-ci n’ont pas encore été saisis dans l’étude d’observation des prix de marché. Swissolar est en voie d’en recenser les données et devrait bientôt pouvoir communiquer des résultats.

Ce chiffre d’affaires de la branche s’est élevé à environ 3,3 milliards de francs suisses (3,5 milliards d’euros) durant l’exercice 2023. Dans le scénario visant 28,3 TWh d’électricité solaire d’ici 2035, on estime le chiffre d’affaires de la branche du solaire à CHF 6,1 milliards en 2035 (6,46 milliards d’euros).

Les calculs du pronostic tiennent compte d’une inflation annuelle de 1 % et de l’évolution des charges salariales. Environ 44 pourcent de ces CHF 3,3 milliards étaient des coûts de main d’œuvre, une proportion qui est susceptible d’augmenter dans les années à venir. Des progrès techniques et économies d’échelle réduisant les coûts de matériau auront un impact de plus en plus positif sur les prix à la consommation. Le coût des différents types d’installation varie, si bien que l’évolution ne suivra pas un cours parallèle à celui de la puissance ajoutée. Cependant, une efficacité sans cesse croissante réduira progressivement la charge de travail et le personnel gagnera en efficacité par rapport à la puissance installée.

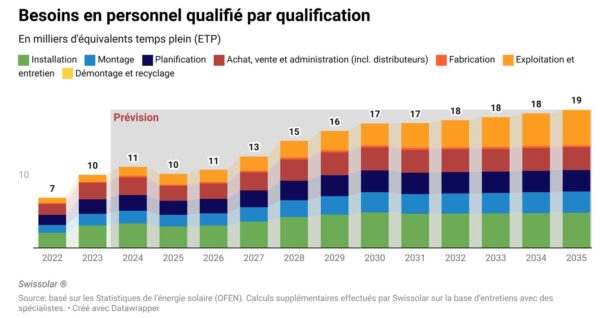

Le besoin en main d’oeuvre : 19 000 personnes en 2035

Toujours selon le syndicat, la branche du solaire ne disposait pas, jusqu’ici, d’informations exhaustives sur le besoin en personnel qualifié. Swissolar a donc évalué différentes sources (dont des sondages auprès d’entreprises et des estimations d’experts), afin d’analyser le besoin en main-d’œuvre pour l’installation de systèmes PV. En 2023, le besoin en personnel qualifié s’est situé à environ 10 000 équivalents à temps plein (ETP) ; pour 2024, il est estimé à près de 11 000 ETP.

L’objectif réaliste consistant à accroître la production électrique issue du PV à 28 TWh d’ici 2035 pourrait entraîner un besoin de 19 000 ETP à moyen terme, ce qui correspond à une augmentation annuelle d’environ 800 nouveaux professionnels à plein temps en moyenne. Suite à un léger recul de la puissance installée prévu en 2025 et 2026, le niveau de 2023 et de 2024 sera vraisemblablement maintenu. À partir de 2027, une augmentation plus forte de la demande en personnel qualifié est à prévoir. « Un grand nombre de professionnels ayant entamé leur apprentissage en 2024 intègrera alors le marché du travail, ce qui permettra de couvrir ce besoin en 2027 ; et les diplômé·e·s pourront enchaîner sur leur formation directement », peut-on lire dans le document.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.