L’agrivoltaïsme devient une opportunité intéressante pour les fusions-acquisitions en France mais une réglementation claire est cruciale pour la croissance du marché

L’agrivoltaïsme, terme désignant la fusion symbiotique des pratiques agricoles et de la technologie solaire photovoltaïque, est au premier plan des systèmes d’autoconsommation innovants en Europe. L’intégration des panneaux solaires aux cultures permet aux promoteurs de projets de contourner efficacement les problèmes de disponibilité des terres qui entravent souvent le développement de grandes installations d’énergie renouvelable, et facilite l’accès aux 157 millions d’hectares de surface agricole utile (SAU) de l’Union européenne.

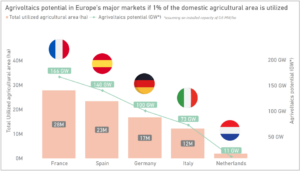

La société Enerdatics, spécialisée dans la recherche et l’analyse des énergies renouvelables, a identifié la France comme le principal marché pour ce type d’installations intégrées, au niveau mondial. Dans le contexte européen, la France occupe actuellement la cinquième place en termes de capacité solaire installée, avec 16 GW, derrière l’Allemagne (68,5 GW), l’Espagne (26,4 GW), l’Italie (24,7 GW) et les Pays-Bas (18 GW), selon un récent rapport de l’UE. Cependant, les conclusions du rapport soulignent le potentiel évolutif de la filière : si seulement 1 % de la surface agricole utile de la France accueillait des systèmes agrivoltaïques, le pays pourrait atteindre dix fois sa capacité installée cumulée de 2022, ce qui dépasserait largement les progressions observées dans d’autres économies développées de l’Union européenne.

Source : Enerdatics analysis; European Commission Joint Research Centre (JRC) policy report – 2023

Le rapport suggère par ailleurs qu’au moins 50 % des 500 GW supplémentaires de capacité photovoltaïque solaire nécessaires pour atteindre l’objectif de 750 GW fixé par l’UE pour 2030 comprendront des systèmes installés au sol sur des terres agricoles. Ainsi, au cours des 7 prochaines années, l’agri-PV pourrait représenter une opportunité d’expansion de 250 GW en Europe. La France est en pole position pour exploiter ce potentiel, principalement du fait de ses 28 millions d’hectares de surface agricole utile (SAU). Enerdatics estime qu’une réglementation bien définie, élaborée en collaboration avec le gouvernement, les agriculteurs et les opérateurs du secteur privé, sera essentielle pour soutenir l’enthousiasme des investisseurs et garantir que les installations agrivoltaïques produisent des résultats favorables à la fois pour les producteurs d’électricité et les agriculteurs.

Les spécialistes de la technologie se taillent la part du lion

Selon les données d’Enerdatics, la France est à la tête de l’Europe en ce qui concerne le nombre d’acquisitions et de partenariats stratégiques pour les actifs agrivoltaïques. L’Italie arrive en deuxième position, suivie de près par l’Allemagne et le Royaume-Uni. Les activités de fusion et d’acquisition sont principalement menées par deux catégories distinctes d’entreprises : la première comprend des producteurs d’électricité de premier plan avec des portefeuilles d’actifs nationaux bien établis, et la seconde est constituée de sociétés de capital-investissement (PE). Parmi les entreprises les plus importantes du premier groupe figurent Engie, EDF, Boralex, TotalEnergies et Voltalia. Le second groupe est dominé par Eurazeo, la Banque des Territoires et le Crédit Agricole. Pour les deux groupes d’investisseurs, les transactions se concentrent sur les développeurs de projets et les spécialistes des technologies photovoltaïques (Sun’Agri, Green Lighthouse, TSE, InVivo).

Sun’Agri se positionne clairement comme un précurseur dans ce domaine. En 2018, l’entreprise a mis en service son premier démonstrateur dans le pays et, en 2020, 37 projets utilisant sa technologie ont été attribués dans le cadre d’appels d’offres gouvernementaux pour des installations solaires photovoltaïques innovantes. En décembre 20, Sun’Agri a également formé un partenariat de co-investissement d’un milliard de dollars avec RGreen Invest, un investisseur axé sur le développement durable, pour développer 300 projets agri-PV en France d’ici 2025. RGreen lèvera le capital par le biais d’un véhicule d’investissement dédié, baptisé Râcines, tandis que Sun’Agri construira les installations. En outre, Sun’Agri a favorisé des collaborations stratégiques avec des acteurs clés de l’industrie, notamment Boralex, ENGIE, Iberdrola et, plus récemment, RWE, dans le cadre de ses objectifs de croissance étendus. La société semble être bien capitalisée et prête pour une croissance significative, notamment suite à son rachat par le groupe de construction français Eiffage qui a pris 80 % de participation dans l’entreprise en décembre 22.

Source : Enerdatics Energy Transition M&A database

EDF ouvre la voie ; d’autres grandes entreprises de services publics, dont RWE et Iberdrola, suivent.

L’acquisition de Green Lighthouse Development (GLHD) et de son portefeuille de 2,4 GW par Cero Generation, soutenu par EDF et Macquarie, en mai 2021, est la plus importante opération réalisée dans le secteur de l’agrivoltaïsme en Europe. Au moment de l’acquisition, GLHD prévoyait d’investir 2 milliards d’euros pour développer un portefeuille de 32 projets en coopération avec 200 agriculteurs. Cette opération, qui représente également le premier grand investissement du secteur en France, a ouvert la voie à de nouveaux investissements, principalement de la part d’autres entreprises françaises de services publics et de producteurs indépendants d’électricité (IPP).

L’acquisition du groupe Cap Sud par Voltalia en mars 2022 est un autre exemple d’un acteur national établi qui rachète un spécialiste de la technologie pour acquérir un avantage technique dans ce domaine. Parallèlement, les entreprises internationales de services publics Iberdrola et RWE, ainsi que les poids lourds nationaux TotalEnergies, ENGIE et Boralex ont adopté l’approche du partenariat stratégique, en collaborant avec Sun’Agri et InVivo. Du côté du capital-investissement, la prise de participation de la Banque des Territoires dans la société d’installation et de services Ombrea et l’accord de co-investissement d’Eurazeo avec Bpifrance et le Crédit Agricole pour déployer 142 millions de dollars de capitaux dans le promoteur TSE, ont constitué l’essentiel des investissements dans ce secteur.

La majorité des entreprises qui se sont lancées dans cette catégorie d’actifs en pleine croissance ont exprimé leur ambition de développer plusieurs centaines de mégawatts de projets agrivoltaïques en France au cours des prochaines années. TotalEnergies a récemment annoncé son ambition d’installer ~500 MW de photovoltaïque sur des terres agricoles d’ici 2025, tandis que l’investissement de la Banque des Territoires dans Ombrea vise à financer le développement d’un portefeuille de 350 MW. Les données cumulées d’Enerdatics montrent que l’activité de transaction pour l’agrivoltaïsme en France représente plus d’un tiers de l’activité totale en Europe. Le paysage des fusions et acquisitions continuera d’être dominé par les grandes compagnies d’électricité, les producteurs d’électricité indépendants et les sociétés de capital-investissement au cours des prochaines années, à mesure que la technologie arrivera à maturité.

Défis, développement à venir et prévisions

Alors que les investissements dans l’agrivoltaïsme semblent augmenter à un rythme encourageant, il est essentiel de relever certains défis pour assurer la croissance du segment à ce stade. Des réglementations bien définies entourant le développement de projets agrivoltaïques seront essentielles pour garantir la confiance des investisseurs. En mars 23, le gouvernement français a adopté une loi visant à accélérer la production d’énergie renouvelable et a défini l’agrivoltaïque comme la coexistence de deux activités, la production d’énergie solaire apportant à l’agriculture un avantage qui n’est pas seulement financier. Cet aspect a été souligné par plusieurs acteurs du marché tels que la Banque des Territoires et Sun’Agri, qui ont appelé à la mise en place de lignes directrices, y compris de règles de commande personnalisées pour les trackers solaires, afin d’optimiser les rendements des cultures d’abord, et la production d’énergie solaire ensuite.

Enerdatics estime que les mesures incitant les agriculteurs à installer de telles installations sur leurs terres constitueront le principal catalyseur de la croissance, et estime que la majorité des lois à venir seront axées sur la protection des droits des agriculteurs et le maintien de l’intégrité du secteur agricole. À mesure que le modèle agrivoltaïque se répand, l’augmentation du prix des terres aura un impact sur le bien-être et la sécurité des agriculteurs. En outre, les terres qui accueillent des installations agrivoltaïques ne doivent pas être exemptées de l’aide de la politique agricole commune. Des tarifs de rachat attractifs favoriseront les projets du point de vue des développeurs, tandis qu’une réglementation transparente maintiendra la confiance des investisseurs et limitera les coûts du capital, garantissant ainsi un afflux important de fonds d’emprunt et de fonds propres.

Note : Tous les chiffres en GW et MW mentionnés dans l’article sont des valeurs en courant continu, sauf indication contraire.

A PROPOS DES AUTEURS

Kshitij NR et Mohit Kaul sont respectivement chef de produit et fondateur d’Enerdatics.

Enerdatics est une plate-forme d’intelligence de marché qui fournit des données, des informations et des analyses sur les transactions d’énergie renouvelable. La société propose des ensembles de données exhaustifs sur les fusions et acquisitions, les financements et les contrats d’achat d’électricité (PPA), complétés par des données granulaires sur les projets d’énergie renouvelable. Ceux-ci sont intégrés dans une base de données d’analyse à destination des équipes de stratégie d’entreprise et de fusions et acquisitions, les conseillers, les banques d’investissement et les sociétés de capital-investissement.

Les opinions et points de vue exprimés dans cet article sont ceux de son auteur et ne reflètent pas nécessairement ceux de pv magazine.

Ce contenu est protégé par le droit d’auteur et ne peut être réutilisé. Si vous souhaitez collaborer avec nous et réutiliser une partie de notre contenu, veuillez nous contacter à l’adresse suivante : [email protected].

Please login to comment

[…] l’expansion de ce marché est crucial. Des études soulignent l’importance d’une réglementation appropriée pour garantir la croissance continue du marché de […]