Alors que les projets d’usines de cellules et de modules se multiplient en Europe, tout le reste de la filière doit aussi se structurer. Lors d’une conférence organisée par l’Office franco-allemand de la transition énergétique (Ofate), Thibaud Voïta, chercheur associé à l’Institut français des relations internationales (IFRI), en a fait la démonstration à partir de l’analyse des appels d’offres de la Commission de régulation de l’énergie (CRE) qui ont eu lieu en 2023. « Dans le silicium, la dépendance à la Chine est de 80 % et monte à 90 % pour les wafers et même près de 98 % pour les cellules et les modules », a-t-il indiqué.

On mesure alors l’ampleur de la tâche à accomplir pour que l’industrie européenne passe d’une capacité de production de 9,2 GW en 2022 à 30 GW en 2030, comme le prévoit l’Alliance européenne de l’industrie solaire (ESIA). L’appui de toute la filière sera alors indispensable, à commencer par les producteurs de polysilicium.

Le polysilicium et les lingots : deux filières à construire

« Pour les lingots et les wafers, nous appelons de nos vœux que la filière du photovoltaïque se redéveloppe sur le continent, assure Jan Jacob Boom-Wichers, président directeur général d’Holosolis, dont l’usine de production de 5 GW de technologie TopCON pour 2027 sera implantée à Hambach. Des projets de plusieurs de dizaines de GW pourraient voir le jour en Europe, en particulier en Allemagne et en Scandinavie et nous sommes en discussion avec eux pour les soutenir dans nos achats ».

De son côté, la gigafactory Carbon à Fos-sur-Mer a fait le choix d’intégrer au maximum sa production en remontant dans la fabrication , pour des questions d’indépendance et de qualité : « la Chine représente 98 % du polysilicium absorbé pour être transformé en wafers, rappelle Pierre-Emmanuel Martin, son président et cofondateur. Il nous a paru indispensable de rapatrier au cœur de l’Europe le savoir-faire sur le polysilicium, car c’est la brique de base, celle qui détermine ensuite la qualité des cellules. L’intégration de la chaîne de valeur est LA clé pour faire des économies d’échelle ». Mais le dirigeant soulignait aussi, et à juste titre, en conférence en décembre dernier qu’il ne faut pas « être naïf » et trouver un équilibre pour ne pas que la Chine ferme ses flux d’exportation sur le polysilicium et les wafers.

Pour développer ce segment, l’Europe peut s’appuyer sur son écosystème, certes plus modeste mais déjà existant, avec notamment l’Allemand Wacker spécialisé dans la fabrication du polysilicium, l’une des premières étapes de la chaîne de valeur après l’extraction du silicium. Le norvégien Norsun est, lui, spécialisé dans la fabrication de lingots et de galettes de silicium à faible contenu carbone.

Image : NorSun

Pour autant, la construction d’une chaîne de valeur du polysilicium se heurte à un obstacle majeur, celui de la demande. Pour que les producteurs de polysilicium développent de nouvelles capacités de production, ils doivent pouvoir s’appuyer sur des commandes ou promesses de commandes. Or, actuellement, ce sont surtout les Etats-Unis qui attirent la majorité des projets. Un constat qui pousse le Norvégien NorSun à investir de l’autre côté de l’Atlantique. « Bien sûr, notre premier marché reste l’Europe de l’Ouest et nous avons l’intention d’augmenter notre capacité de production en Norvège de 3 GW », a confirmé Carsten Rohr, directeur commercial de Norsun lors d’une conférence. L’entreprise a pour cela reçu une aide de 54 millions d’euros dans le cadre du Fonds d’innovation de l’Union européenne. « Mais dans le même temps, les conditions cadres de l’Inflation Reduction Act sont très avantageuses, car le programme américain soutient à la fois l’investissement et le fonctionnement opérationnel, mais offre aussi des mesures pour protéger son marché. C’est pourquoi nous sommes également en train de construire une unité de production de 5 GW aux Etats-Unis ». La sélection du site est prévue pour le premier trimestre 2024.

Le recyclage pour une économie circulaire européenne ?

En parallèle de la construction de nouvelles capacités, une question émerge donc : quelle place pour prendre le silicium recyclé dans la construction de la chaîne de valeur ? Selon l’Institut photovoltaïque d’Île-de-France (IPVF), 151 000 tonnes de panneaux photovoltaïques auront atteint leur fin de vie utile en 2030, rien qu’en France. Un terreau de matières premières à condition que l’on puisse les valoriser. Et justement, l’éco-organisme Soren, en charge de structurer la filière du recyclage du photovoltaïque en France, vise à créer les conditions d’une économie circulaire pour la chaîne de valeur solaire, notamment sur les matériaux.

Si, en application, cela se pense plutôt bien pour le verre (l’utilisation du verre recyclé permet de faire baisser la température dans les fours, et donc de faire baisser les coûts – un segment sur lequel mise notamment Voltec Solar dans son projet industriel), il est plus difficile d’imaginer l’intégration du silicium recyclé dans l’industrie. « Avec le développement des technologies tandem-pérosvkites (et tandem en général), l’intégration de silicium recyclé est envisageable puisque la sous-couche silicium perd de son importance dans le rendement final du module », explique toutefois Lucas Weiss, directeur général de Voltec Solar à pv magazine France. Mais, il rappelle que le silicium de première main reste très peu cher aujourd’hui, car lui aussi profite de l’optimisation des chaînes de production chinoises depuis plusieurs années de spécialisation.

Image : Rethink Energy

Par ailleurs, le silicium recyclé n’a pas encore atteint le niveau de pureté photovoltaïque. Mais l’entreprise de recyclage Rosi Solar, basée à Grenoble, atteint des niveaux très intéressants qui permettent de fortes économies d’énergies et de coûts sur le re-traitement du silicium recyclé.

L’argent (0,08 % du poids) et le silicium de haute pureté (2,98 % du poids), qui sont les matériaux stratégiques de la filière, représentent respectivement 20 et 40 % de la valeur d’un module classique en silicium. « Si l’on regarde à 25 ans, soit la garantie d’un panneau, il est moins cher de bien recycler » explique à pv magazine France Nicolas Defrenne, directeur de Soren. En misant aujourd’hui sur de la recherche et des chaînes recyclage axées sur la valeur, on pourrait se donner une chance d’accéder à des matériaux issus d’une économie circulaire européenne, tout en amortissant largement les investissements consentis.

Là aussi la question des politiques publiques se pose : pour les déchets d’équipements électroniques et électriques, l’Europe fixe déjà à 87 % les objectifs de valorisation et à 85 % ceux du poids. Mais dans les panneaux solaires, le verre et l’aluminium représentent à eux seuls 83 % du poids pour seulement 22 % de la valeur. « Il faut sortir de la logique quantitative », appelle Nicolas Defrenne qui se réjouit de voir des mesures allant dans ce sens dans le récent Battery Act européen.

Une centrale solaire, ce n’est pas que le panneau

De plus, si toute l’industrie a les yeux rivés sur la reconstitution de la chaîne amont, avec le polysilicium, les lingots et les plaquettes, la valeur de la filière photovoltaïque européenne est loin de se limiter aux modules. Pour les centrales à grande échelle, les dépenses d’investissement destinées à l’achat de panneaux peuvent représenter jusqu’à 25 % du montant total, sachant qu’une part environ égale sera destinée à l’approvisionnement en câble et onduleurs. Le reste est réparti entre les études et l’accès a foncier (environ 20 % supplémentaires ensemble), à l’installation et aux autres dispositifs ou services à l’énergie intégrés à l’installation. Aussi, comme le rappelle un institut de certification de la filière, « l’industrie solaire profite à l’économie européenne, même si elle s’approvisionne en Chine ».

Et dans le cas du modèle industriel du fabricant chinois Eco Green Energy, qui a automatisé l’intégralité de sa production, la question de la relocalisation de la chaîne de valeur en Europe est même paradoxale d’un point de vue de l’emploi : « Penser qu’installer la production de panneaux solaires en Europe créera des milliers d’emplois est un leurre : pour nos 2 GW de capacité, nous employons une trentaine de personnes », témoigne Delibor Nikolovski, le président directeur général de l’entreprise lors d’un échange avec pv magazine France. « Si un problème dans la ligne de production se présente, nous avons un accès direct aux services techniques, et le polysilicium commandé nous est livré dans la journée, au prix d’achat du jour [sans les variations de valeurs] ». A noter toutefois que la mise en place d’une chaîne de valeur complète impliquera aussi la création d’emplois indirects : équipements de production, matières premières, R&D, bureau d’études et de développement, installateurs…

L’atout d’une énergie variable mais prévisible

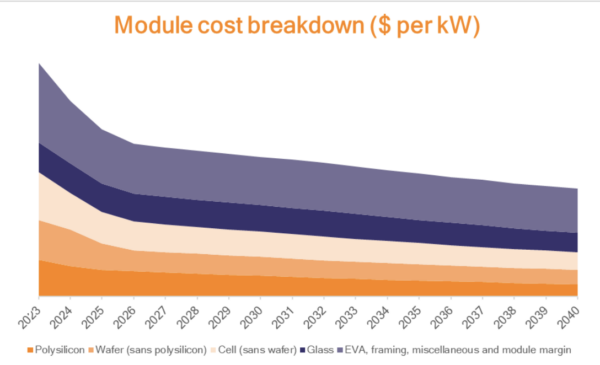

Mais surtout la valeur de l’énergie solaire se trouve aussi bien dans son déploiement (l’installation, l’exploitation et la maintenance de centrales) que dans ses avantages comparatifs aux autres énergies. Pour André Joffre, président du bureau d’étude Tecsol, il s’agit par exemple de miser sur « la bonne temporalité du solaire par rapport aux autres filières ». D’autant plus que dans le contexte actuel, le photovoltaïque présente un prix compétitif – et cela pourrait continuer avec, selon le spécialiste « une division par deux des prix des modules d’ici 2030 ».

Image : Engie

« L’énergie solaire est variable mais pas intermittente et, surtout, elle est prévisible », a rappelé André Joffre lors de la journée « Energie solaire, urgence climatique et engagement collectif » organisée le 12 décembre 2023 au Collège de France. En parallèle des tentatives de relocalisation de l’industrie de fabrication solaire en Europe, il s’agirait donc de se positionner sur les opportunités techniques, technologiques et d’innovation visant à coupler la variabilité du solaire avec les besoins. « Le pilotage est une source de création de valeur, explique l’expert. Cela fait partie du solaire, c’est même son prolongement pour rentrer dans la société ».

En France, l’arrivée prévue de deux millions de voitures électriques en 2030 représente quelque 100 GW de batteries embarquées mises sur le marché. Ce sont autant de batteries fatales, mises en service et « quasiment gratuites ». La voiture est arrêtée 90 % du temps et branchée sur une borne qui, si elle est connectée à l’énergie solaire fonctionnera à partir d’énergie quasiment gratuite elle aussi. C’est aussi un système de stockage pilotable : de la même manière que le système en heure creuse et heure pleine a été pensé pour le nucléaire « qui remplit nos ballons d’eau chaude », comme le fait remarquer Xavier Daval, CEO de kiloWattsol, le solaire pourra disposer de son outil de régulation à grande échelle. « On sait faire des choses à petite échelle avec l’autoconsommation collective, mais ce n’est qu’une décision administrative de passer à une autre échelle : région ou même pays ! », souligne André Joffre.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.