… mais pour l’instant, tout ce que nous voyons en Europe centrale est une augmentation des températures. Le climat actuel sur le continent – avec une chaleur humide et orageuse dans le nord-est et de l’air froid et humide dans le sud et le sud-ouest – n’est pas idéale pour l’industrie photovoltaïque. Au contraire, après un premier trimestre mouvementé, une inertie semble s’être installée. Les développeurs et installateurs de projets se réorientent, évaluant la demande et les prix à venir.

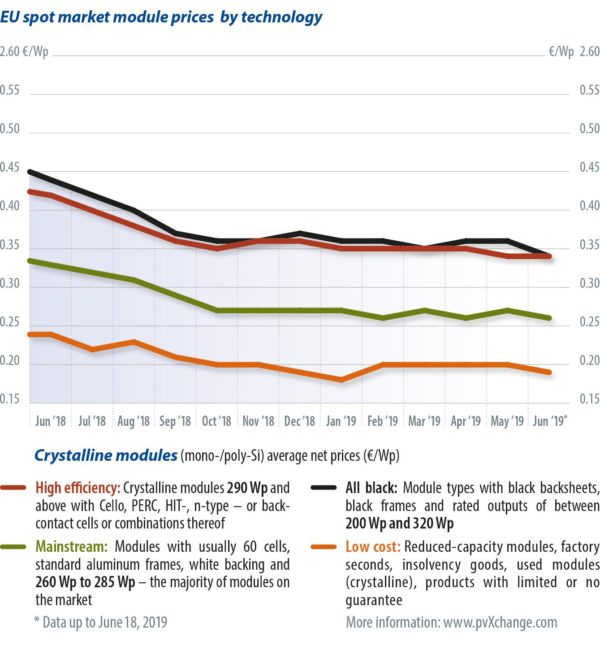

Les projets en Europe se développent lentement et pas à pas. En conséquence, il y a de nouveau plus de marchandises sur le marché, ce qui signifie que certains fournisseurs auront du mal à implémenter les augmentations de prix qu’ils ont déjà annoncées. Les prix des modules sont à nouveau en baisse alors que les fabricants et les distributeurs tentent d’empêcher l’augmentation des stocks à l’approche de la fin du premier semestre. Par conséquent, des négociations pour revoir à la baisse les coûts de certains projets sont actuellement envisageables.

Les salons les plus importants, tels que Intersolar Europe en mai et SNEC à Shanghai en début juin, nous offrent un aperçu de l’évolution technologique en cours ainsi que des perspectives du marché. Un nombre croissant de personnes annoncent également des goulots d’étranglement pour l’approvisionnement et annoncent qu’une course pour des modules économiques pourrait être sur le point de commencer.

Deuxième moitié de la course

On nous annonce également qu’au troisième trimestre, l’offre de modules polycristallins sera particulièrement réduite et qu’il serait judicieux de les obtenir maintenant, tant qu’ils demeurent disponibles. Certains leaders du marché utilisent ce raisonnement pour justifier leur politique générale de prix, c’est-à-dire le maintient des niveaux de prix précédents en vue d’une augmentation progressive de 1 à 2 cents. Cependant, d’importants volumes de modules à faible coût continuent d’apparaître sur le marché européen, avec des prix qui ne sont pas sensiblement plus bas, mais ne dépassent pas les niveaux des derniers mois.

En d’autres termes, personne ne semble être attentif aux prévisions faites dans les salons. En ce qui concerne la Chine, de nombreux analystes prevoient une nouvelle capacité de production de 30 à 40 GW cette année. Cependant, les installations au premier semestre sont restées relativement modestes et les nouvelles installations comptent moins de 10 GW cumulés à ce jour, en raison de décisions politiques et l’attente de nouveaux tarifs de rachat. De nombreux projets prévus ont été temporairement suspendus. En conséquence, une grande partie des cellules et des modules fabriqués en Chine ont été exportés vers d’autres régions du monde, où les prix ont stagné voire diminué.

Cependant de nouveaux tarifs et programmes ont depuis été annoncés et la machine se remet en marche. Le gouvernement chinois donne la priorité aux projets de parité réseau par rapport aux appels d’offres et il est peu probable que de nouveaux projets soient lancés dans le cadre du programme Top Runner grâce auquel de nombreux modules monocristallins à haute efficacité ont précédemment été installés.

Au cours du second semestre, de nombreux projets photovoltaïques comportant des modules polycristallins moins coûteux devraient être construits en Chine. Selon les prévisions globales pour les nouvelles installations, au moins 20 à 25 GW de ces modules demeureront nécessaires cette année rien qu’en Chine. Si l’on tient compte du nombre de fabricants ayant déjà réduit leur capacité de production de cellules et de modules polycristallins et de la marge de manœuvre réduite dont ils disposeraient pour contrer cette situation, un goulot d’étranglement semble inévitable. Il est peu probable que de nombreux modules polycristallins atteignent l’Europe, encore moins à des prix attractifs. C’est la théorie répandue par les fabricants du monde entier. Cette situation devrait inciter les clients à planifier et commander les volumes de modules dont ils ont besoin pour les mois à venir.

L’expérience précédente

La solution typiquement proposée par les fabricants est de conclure un contrat maintenant, afin que leurs clients puissent recevoir leurs biens en temps voulu et conformément au prix en vigueur. Malheureusement, cette approche ne fonctionne pas toujours. Lorsque la situation s’est corsée par le passé, de nombreux fabricants de modules ont eu tendance à se délester de leurs engagements en invoquant diverses raisons pour ne pas les respecter ou en changer les conditions. Ceux d’entre nous qui ont été victimes de ces pratiques pensaient pouvoir les réléguer au passé. Mais je soupçonne à présent que de nouvelles surprises désagréables nous attendent. Par conséquent, je m’abstiendrai de faire une recommandation claire en faveur des contrats d’approvisionnement à long terme. Les acheteurs doivent plutôt décider eux-mêmes s’ils croient aux prévisions et se fient aux garanties de leurs fournisseurs.

Cependant, il existe une recommandation universelle : rester flexible et disposer d’un plan B. Il y a toujours plus d’une façon de terminer un projet. Il se peut que les modules à haute efficacité, même ceux à double face, ne constituent pas une mauvaise alternative aux panneaux polycristallins qui sont moins chers et offrent des performances de surface nettement inférieures. L’augmentation de la capacité des cellules et des modules PERC, ainsi que l’évolution constante des panneaux mono et bifaciaux vers des rendements croissants, réduisent la différence de prix entre ces produits et ceux de bons panneaux polycristallins, en particulier pour les classes de performance juste en dessous de celles des modules supérieurs. De plus, les courbes de prix des modules à haute efficacité et des principaux modules de l’indice de prix convergent constamment. Tenant compte du fait que les modules haut de gamme requièrent moins d’espace et, par conséquent, moins de matériel, ainsi que des temps d’installation plus courts, ils pourraient ne pas être les plus chers après tout.

Par Martin Schachinger, pvXchange.com

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.