« L’électricité est amenée à prendre une part croissante dans la consommation énergétique du pays, passant de 27 % de l’énergie finale consommée aujourd’hui, à une fourchette allant de 42 à 56 % en 2050, selon nos estimations, souligne David Marchal, Directeur exécutif adjoint de la Direction Executive de l’Expertise et des Programmes de l’Ademe. Cela pose des questions cruciales relatives au mix de production et à l’impact environnemental de ces nouveaux usages ». C’est pourquoi, à la suite de RTE ou de Négawatt, l’Agence a publié le 24 février un zoom de son grande étude prospective « Transition(s) 2050 », en se focalisant sur le mix énergétique à l’horizon 2050 pour atteindre la neutralité carbone. L’objectif étant d’apporter des éléments factuels au débat, dans le cadre de la Présidentielle 2022 et de la rédaction de la future Stratégie française sur l’énergie et le climat.

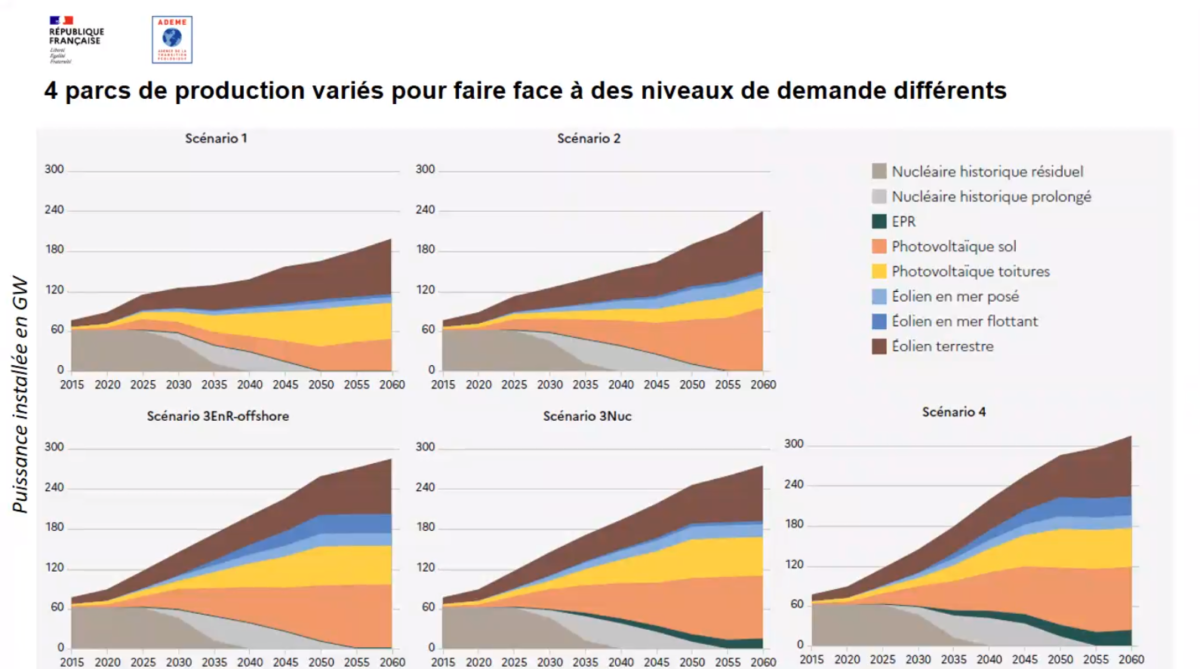

Les 4 scénarii de l’Ademe

Pour la modélisation de ses prospections, l’Ademe s’est basée sur quatre scénarii, avec des hypothèses de choix de société très différents :

Scénario S1 : ce premier scénario, dit “Génération frugale”, est le plus disruptif, avec une forte implication des citoyens dans la transition énergique. Le développement du solaire décentralisé, de l’autoconsommation et des communautés d’énergies renouvelables est important, la fermeture des réacteurs nucléaires est anticipée. La consommation domestique totale est de 408 TWh, inférieure à la demande actuelle de l’ordre de 480 TWh. 97 % du mix de production est assuré par les EnR : 92 GW de photovoltaïque est installé, 58 GW d’éolien terrestre et 14 GW d’éolien en mer. Le coût total 2020-2060 est de 1045 milliards d’euros, pour une hypothèse de coût complet de 85 euros/MWh en 2050.

Image : Ademe

Scénario S2 : ce scénario, dit “Coopérations territoriales”, se base sur la minimisation des coûts avec le recours à des technologies matures et des solutions pragmatiques, mises en place dans le cadre d’une gouvernance partagée. Les installations de production d’EnR sont de taille significative, en particulier pour les parcs PV. La consommation domestique totale est de 537 TWh. 86 % du mix de production est assuré par les EnR : 92 GW de photovoltaïque est installé, 63 GW d’éolien terrestre, 24 GW d’éolien en mer et 12 GW de nucléaire existant. Les éoliennes terrestres de grand diamètre et les installations photovoltaïques représentent 57 % de la production d’électricité en 2050. La modélisation aboutit à un coût total 2020-2060 de 1097 milliards d’euros, pour une hypothèse de coût complet de 74 euros/MWh en 2050.

Scénario S3 : ce scénario, dit “Technologies vertes”, correspond à un modèle social proche de l’actuel, mais misant sur le développement technologique et les leviers de l’efficacité énergétique. Comme le niveau de demande électrique reste important (656 TWh), il est nécessaire de recourir à des technologies moins matures, comme l’éolien flottant ou le nouveau nucléaire. L’Ademe a de fait décomposé ce scénario en deux mix de production différents : un mix électrique (S3Nuc) comprenant la construction de 6 nouvelles centrales nucléaires EPR2 (environ 10 GW), dans lequel les EnR représentent 77 % du mix de production (dont 142 GW de solaire). L’autre (S3EnR-offshore) s’appuie sur le déploiement massif de l’éolien en mer posé et flottant (48 GW). Dans celui-ci, la capacité du photovoltaïque est de 141 GW. Le coût total 2020-2060 est de 1 309 à 1 318 milliards d’euros, pour une hypothèse de coût complet de 82 euros/MWh en 2050.

Scénario S4 : enfin, ce denier scénario, dit “Pari réparateur “, suppose une population très peu encline à changer ses habitudes de consommation. La demande électrique est donc très importante (839 TWh) et caractérisée par une faible pilotabilité. La décarbonation de l’industrie parie surtout sur le captage et stockage géologique de CO2. C’est dans ce scénario que la part des EnR est la plus faible (72 % du mix de production), avec 144 GW de solaire, 63 GW d’éolien terrestre, 48 GW d’éolien flottant. Le recours au du nucléaire reste importante (32 GW). C’est aussi dans ce scénario que les coûts totaux 2020-2060 sont les plus élevés (1 518 milliards d’euros).

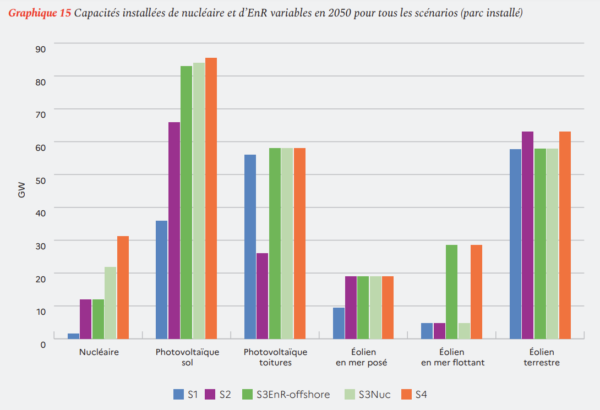

« Dans tous les cas, le développement massif des énergies renouvelables est indispensable, car elles représentent plus de 70 % du mix de production, ce qui est cohérent avec les conclusions de RTE », a analysé David Marchal, lors de la conférence de présentation des résultats de l’étude. Par ailleurs, dans tous les scénarios, l’équilibrage du système électrique en 2050 repose en premier lieu sur le développement des interconnexions avec les pays voisins et en second lieu sur la pilotabilité de la demande, ainsi que sur le renforcement du réseau interrégional. Le solde exportateur tend vers l’équilibre en 2050, mais les échanges avec les pays voisins s’intensifient. Enfin, le bilan CO2 de la production électrique diminue et il est inférieur à 1 Mt CO2/an dans S1, S2 et S3. Dans ces trois scénarios, les émissions de CO2 liées à la production d’électricité diminuent de près de 13 millions de tonnes entre 2020 et 2050 (6 millions de tonnes dans S4).

Les hypothèses de coûts

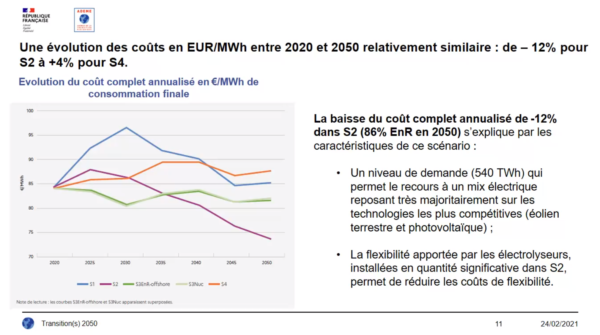

Selon l’Ademe, le niveau de demande d’électricité en 2050 influe peu sur le coût complet de production de l’électricité en €/MWh, qui reste relativement proche des coûts 2020. Cette hypothèse ne tient toutefois pas compte de certains investissements hors système électrique (notamment les importants investissements nécessaires pour rendre possible une plus grande sobriété dans les scénarios S1 et S2). « Cela signifie que les coûts de l’électricité devraient pouvoir être maîtrisés à horizon 2050 tout en atteignant la neutralité carbone du système énergétique », décrit le rapport. C’est dans le scénario S2, avec la mobilisation importante des leviers d’efficacité et de sobriété, que ce coût est légèrement plus faible en 2050 (-12 % par rapport à 2020), notamment parce que ce niveau de demande très modéré par rapport au scénario S3 (540 TWh) permet de faire reposer le mix très majoritairement sur les technologies considérées dans l’étude comme les plus compétitives (le photovoltaïque et l’éolien terrestre).

Image : Ademe

A noter que les coûts d’investissement ont été calculés avec un coût moyen pondéré du capital plus élevé pour les technologies perçues comme plus risquées par les investisseurs. Le coût du capital est donc de 5,25 % pour les investissements considérés comme faiblement risqués (les EnR, dont le solaire, et interconnexions et réseau de transport interrégional) et de 7,5 % pour les autres investissements (nucléaire, cycle combiné, batteries, STEP, power-to-H2).

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

1 comments

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.